Hey Snowballers !

J’espère que vous allez toutes et tous bien.

Est-ce que vous vous souvenez de la sensation ressentie lorsque vous avez touché votre premier vrai salaire (pas un job d’été) ?

Je m’en souviens encore très bien. Je venais de convertir mon stage en CDI chez Withings et je me souviens être allé aux Galeries Lafayette pour me payer un porte-cartes Burberry que j’utilise toujours (je suis plutôt dans la team “acheter des produits chers de qualité pour les garder plus longtemps”). J’avais lâché 15 % de mon salaire de 2000 € dans ce porte-cartes 😅. Pas la meilleure décision financière, mais bon, parfois il faut savoir se faire plaisir.

Même si j’ai pu recevoir des fiches de paie depuis mes 16 ans avec mes premiers jobs d’été (donc depuis 20 ans maintenant), ben je ne sais toujours pas vraiment les lire 🫠 ! Et je pense que nous sommes nombreuses et nombreux dans ce cas.

Et pourtant, c’est un sujet important. Non seulement d’un point de vue citoyen pour savoir à quoi sert une partie de notre salaire qui part dans les charges et autres contributions, mais aussi pour pouvoir l’optimiser.

Aujourd’hui, c’est Vincent qui va nous parler de tout ça en s’appuyant sur une de mes fiches de paie de l’ère Comet où j’étais directeur marketing.

Vincent est Directeur Administratif et Financier (DAF pour les intimes) et juriste passionné de droit social. Il écrit d’ailleurs l’excellente newsletter Endroits de savoir.

Mais avant de nous lancer, j’aimerais vous parler d’un petit truc qu’on oublie souvent quand on investit : les frais. Ces derniers peuvent faire fondre vos investissements comme neige au soleil. J’ai donc essayé de creuser le sujet avec Scalable Capital, le partenaire de Snowball en février.

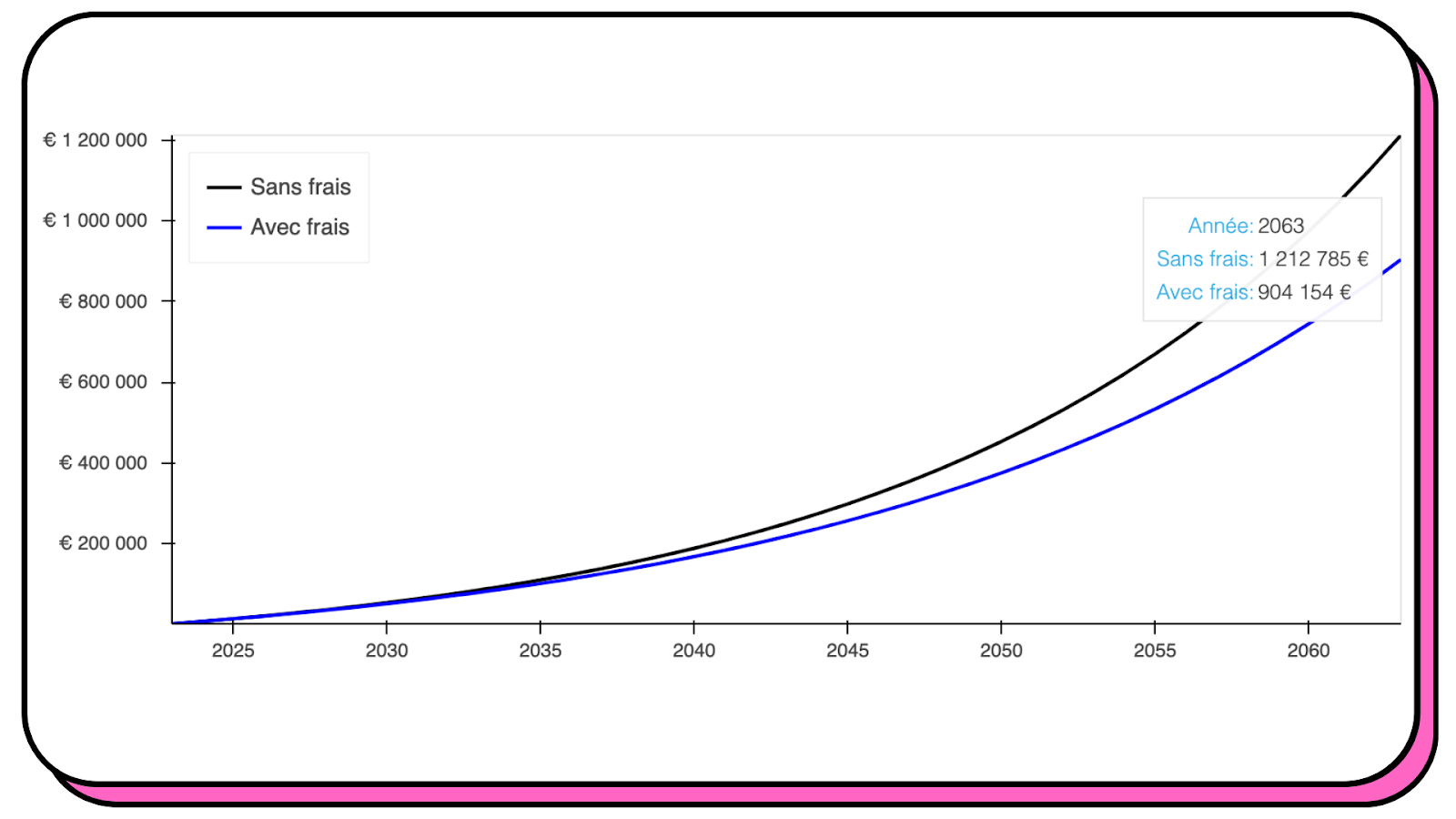

👩🏫 Yoann, comment est-ce que les frais peuvent impacter les performances de mes investissements ?

C’est un peu l’équivalent de l’effet boule de neige, mais à l’envers. Les frais de gestion et autres frais à l’entrée et frais de garde peuvent fortement impacter vos investissements. Prenons un exemple simple : vous investissez 1000 € aujourd’hui, puis 500 € tous les mois avec un taux d’intérêt de 7 % par an pendant 40 ans. Les frais d’entrée sont de 1 % (si vous investissez 100 €, on prélève 1 € de frais) et les frais de gestion de 1 % aussi. Les frais de gestion sont prélevés une fois par an et dépendent du montant investi. Voici le résultat avec et sans frais :

Il existe donc une différence de près de 300 000 euros avec ou sans frais ! C’est loin d’être négligeable, même si cela paraît anodin quand on parle d’un ou de deux petits pour cent.

Pourquoi je vous parle de tout ça ? Parce que Scalable Capital vous permet d’investir en bourse (actions, ETFs et fonds) sans frais de garde ni frais d’entrée et des frais d’ordres très faibles avec également deux formules de forfait pour les investisseurs plus actifs :

- Le Free Broker (donc gratuit 😅) vous permet d’acheter des actions et des ETFs (des paniers d’actions) pour 0,99 € par transaction, mais aussi gratuitement si vous créez un plan d’investissement (à partir de 1 €) ou pour certains ETFs. Pour les cryptos, il s’agira de 0,99 % de frais par transaction.

- Le forfait Prime Broker à 2,99 € par mois supprime les 0,99 € par transaction et fait chuter les frais pour les cryptos à 0,69 %.

- Et le forfait Prime+ Broker à 4,99 € par mois vous donnera accès à tout ce que je viens de citer avec en plus une belle offre qui permet d’obtenir 2,3 % d’intérêt sur votre cash jusqu’à 100 000 €. Pas mal pour celles et ceux qui ont atteint le plafond du livret A.

- Je n’ai pas pu lister tous les avantages de chaque plan, vous pouvez vous rendre sur leur site pour découvrir tout ça.

Et pour rappel, Scalable Capital, c’est :

- Plus de 7000 actions, 1900 ETFs, 2000 fonds et les principales cryptos (bitcoin, ether, etc.). D’ailleurs, les ETFs sont de très bonnes solutions pour limiter les frais.

- La possibilité de créer des plans d’investissement automatisés gratuitement.

- La possibilité d’automatiser également les paiements avec un prélèvement SEPA depuis votre compte courant et de mettre en place un ajustement à l’inflation.

- 💡 Bonus intéressant pour celles et ceux qui aiment réagir vite : Scalable Capital vous permet d’acheter ou vendre des actifs entre 8 h et 22 h !

- Souvenez-vous qu’investir dans des actions ou des cryptos comporte des risques de perte en capital. Diversifiez bien vos investissements et n’oubliez pas votre épargne de sécurité.

🚀 Vous voulez vous lancer ou améliorer votre expérience grâce à Scalable Capital ? C’est par ici pour ouvrir votre compte gratuitement :

Merci à Scalable Capital d’être le partenaire de Snowball en ce mois de février !

1/ Introduction

[VINCENT] Hello tout le monde ! Je suis très heureux de parler bulletin de salaire avec vous durant cette édition. Je sais, le thème n’est pas des plus fun au premier abord. D’ailleurs, je lis souvent que la France a l’un des systèmes de paie les plus complexes au monde (le génie français !).

Mais si l’on regarde le sujet plus en détail, vous verrez que votre fiche de paie recèle d’informations très utiles à comprendre. Elle est le reflet de notre modèle social et de la politique de rémunération de votre entreprise.

Alors, comme la paie est presque une passion pour moi (eh oui ! c’est possible), je vous invite à une séance de décryptage de votre bulletin !

À l’issue de cette dernière, vous comprendrez à quoi servent les cotisations sociales déduites de votre salaire brut. Vous saurez également évaluer le coût de votre rémunération pour l’entreprise et calculer votre salaire net, avant et après impôt.

Enfin, toutes ces explications vous permettront d’apprécier toute l’utilité des différents dispositifs qui existent à côté de votre salaire et qui pourraient constituer de beaux compléments de rémunération.

Car, le salaire c’est bien, mais varier les sources de rémunération, c’est mieux !

[YOANN] Merci Vincent ! Je dirais aussi que c’est super important pour les entrepreneurs de la communauté y compris les freelances qui, pour certains, se versent un salaire.

2/ Le calcul de la rémunération brute

[VINCENT] Entrons tout de suite dans le vif du sujet en regardant ce qui se passe en haut de votre bulletin, sur les lignes précédant le “salaire brut” ou le “total brut”.

Vous y retrouvez les éléments suivants :

✅ Votre salaire de base : c’est le montant qui est indiqué dans votre contrat de travail et qui a été négocié lors de votre embauche. Bien évidemment, il intègre les augmentations que vous avez eues depuis votre arrivée.

✅ Vos absences du mois et les éventuelles indemnités versées en compensation de ces absences (congés payés, maladie, congés de naissance…).

✅ Les primes et variables éventuels (primes sur objectifs, commissions, primes de treizième mois ou d’ancienneté).

✅ La rémunération liée à l’accomplissement d’heures supplémentaires.

Il en existe d’autres, je vous ai cité ici les principaux.

Tous ces éléments vont être additionnés (ou soustraits s’il s’agit de la perte de rémunération liée à une absence) pour former votre “salaire brut” ou “total brut”.

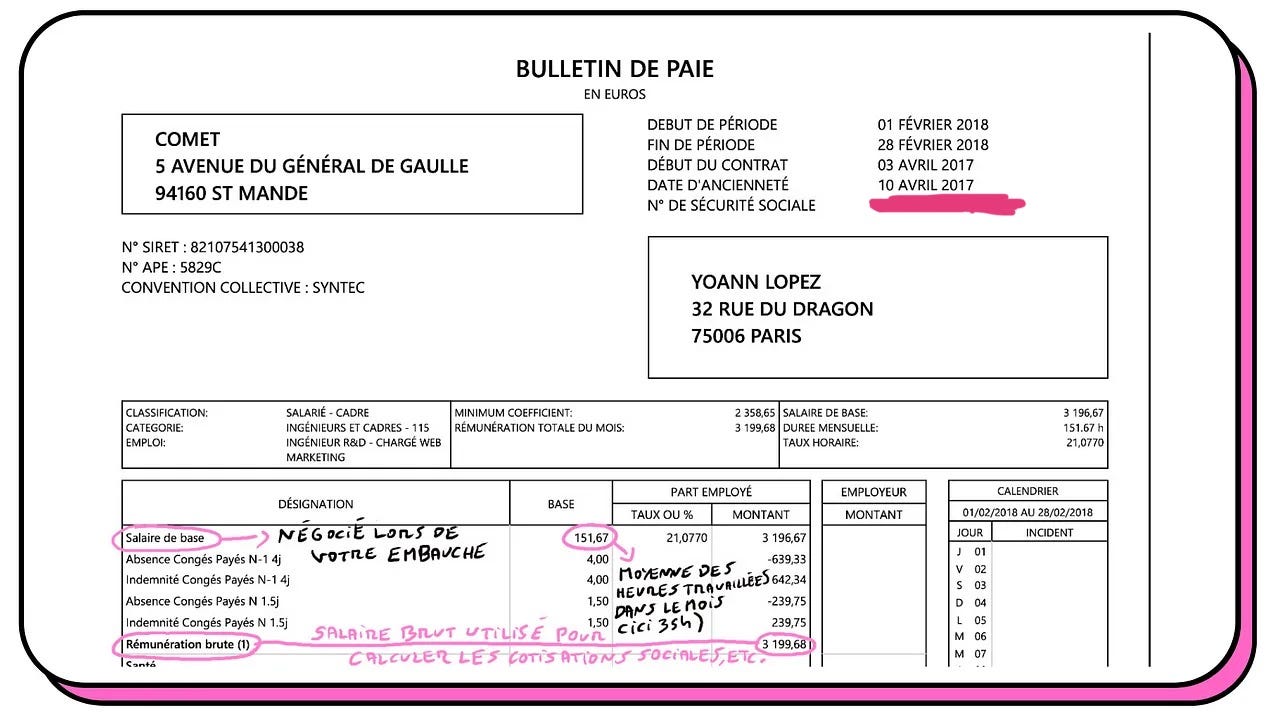

Le montant est d’ailleurs souvent indiqué en gras sur votre fiche de paie. Voilà à quoi cela peut ressembler pour les anciennes fiches de paie de Yoann :

Dans la colonne de gauche, vous pouvez lire les éléments que nous venons d’évoquer.

Dans la seconde colonne, on indique la “base”. Pour les éléments que nous avons mentionnés, il s’agit des heures rémunérées (première ligne) ou des jours d’absences.

🚨 Si vous travaillez 35 heures par semaine, vous verrez alors inscrites 151,67 heures en face de votre salaire de base. Cela correspond à la moyenne des heures mensuellement travaillées (35 heures par semaine x 52 semaines par an divisé par 12 mois). Vous pouvez aussi ne pas voir de base indiquée si vous travaillez selon un “forfait jours” puisqu’il n’existe alors aucune référence horaire.

On trouve ensuite le taux horaire ou taux journalier en troisième colonne : il s’agit de la valorisation des heures travaillées ou des jours d’absences. Il est généralement calculé en divisant votre salaire par le nombre d’heures ou de jours travaillés.

Enfin, dans la colonne “montant” ou “à déduire” ou “à payer” dans les nouvelles fiches de paie, il ne s’agit que des totaux du calcul “base” x “taux”:

1 - Si le résultat est lié à l’ajout d’un élément de rémunération, on l’indiquera dans la colonne “à payer” ou sans le (-) devant dans notre cas.

2 - Si le résultat est lié à la déduction d’une absence, on l’indiquera dans la colonne “à déduire” ou avec un (-) dans notre cas.

À la fin de ces calculs, on obtient le salaire brut. C’est sur ce montant que les cotisations sociales et diverses contributions vont être calculées.

3/ Le calcul des cotisations sociales

Le salaire brut n’est malheureusement pas le montant que l’on perçoit chaque mois sur son compte en banque 🙁 !

En effet, des cotisations et contributions vont être déduites du montant du salaire brut, permettant ainsi d’obtenir le salaire net avant impôt. On parlera dans ce cas de cotisations salariales.

Parallèlement, des cotisations et taxes calculées toujours sur la base du salaire brut vont venir augmenter le coût pour l’entreprise : on parlera de charges patronales qui figureront dans la colonne tout à droite du bulletin nommée “Employeur” dans notre cas.

Mais à quoi servent ces cotisations sociales précisément ?

À beaucoup de choses ! Accrochez-vous.

Pour résumer, elles financent notre système de protection sociale, et plus précisément :

- La Sécurité sociale qui verse des prestations maladie (remboursement des soins, des actes médicaux et compensations des absences), des prestations retraite (sujet chaud du moment), des prestations maternité et des allocations familiales pour ne citer que ces exemples.

- Les régimes de retraite complémentaires qui versent des pensions en complément de la Sécurité sociale.

- L’assurance chômage.

- La formation des apprentis et des salariés tout au long de leur parcours professionnel.

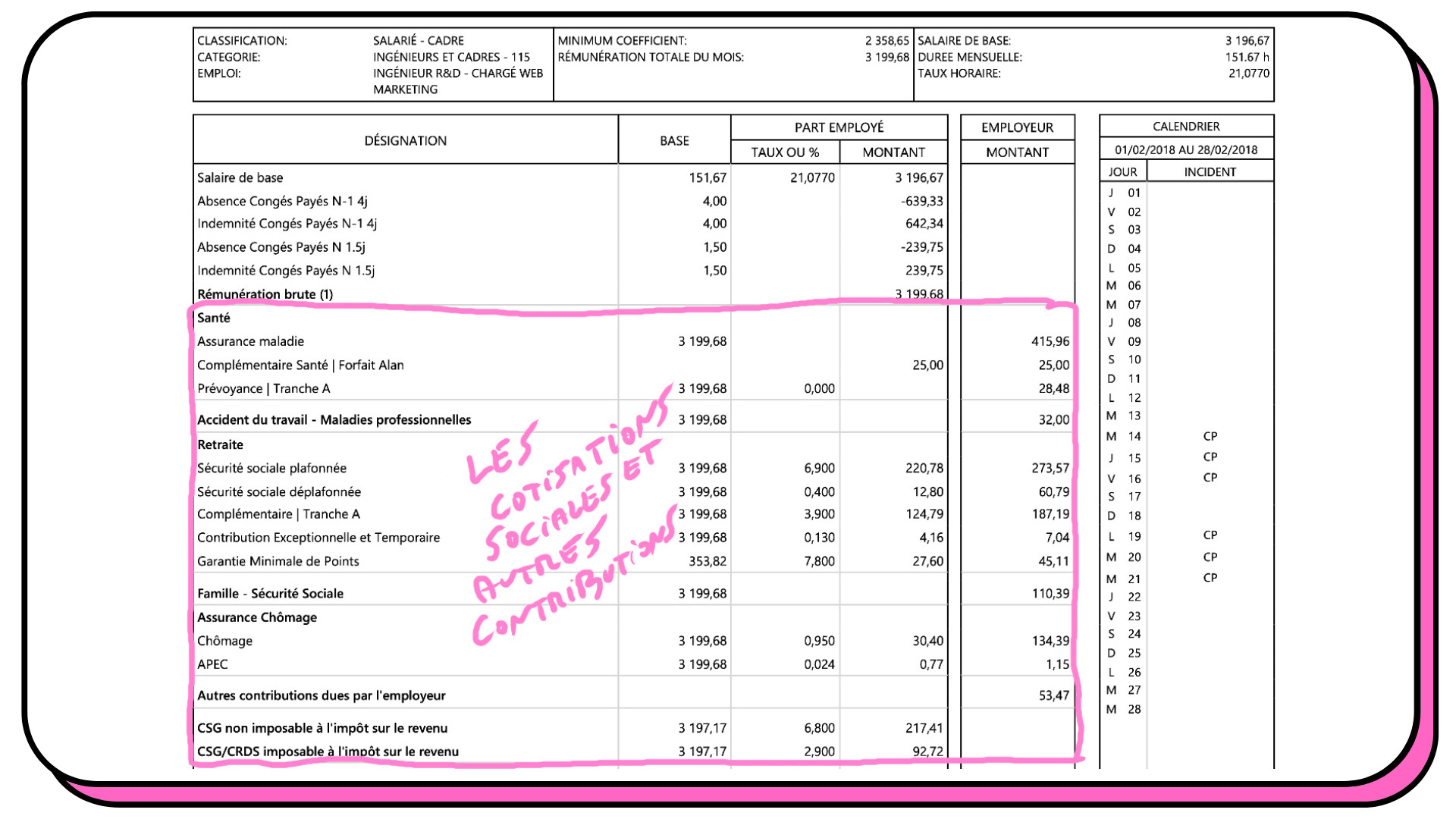

Toutes ces cotisations sociales sont précomptées par l’entreprise et reversées aux différents organismes collecteurs (URSSAF, caisse de retraite complémentaire, prévoyance, mutuelle).

Pour tâcher d’avoir une “vue claire” de l’ensemble de ces cotisations et de leur utilisation, elles sont regroupées sous cinq grands thèmes au sein du bulletin de paie :

- Santé 🩺💊

- Accidents du travail & maladie professionnelle 🏥

- Retraite 👩🦳👨🦳

- Famille 👨👩👧👦

- Assurance chômage ☂️

Mais comme on ne pouvait pas tout caser dans ces catégories, on en a ajouté deux supplémentaires :

- Les autres contributions dues par l’employeur : il s’agit notamment des taxes d’apprentissage, de formation professionnelle, de financement des transports en commun, de participation à l’effort de construction.

- La contribution sociale généralisée (CSG) et la contribution au remboursement de la dette sociale (CRDS) : ces contributions pèsent uniquement sur le salarié et financent notamment l'assurance maladie, l’assurance chômage, les allocations familiales, le remboursement de la dette contractée par la France pour assurer le bon fonctionnement de son système de protection sociale ainsi que l'aide à l'autonomie des personnes handicapées ou âgées.

Tout cela représente plusieurs centaines de milliards de cotisations. Je vous ai donc fait de l’ultra résumé pour ne pas perdre le fil de la présentation 🙂.

Comme nous aimons avoir énormément de détails dans les bulletins de paie, les grands thèmes que j’évoquais vont ensuite être découpés en sous-catégories. Prenons l’exemple de la “Santé” qui compte généralement trois sous-thèmes :

👉 “Sécurité sociale - Maladie, Maternité, Invalidité, Décès” : qui correspond aux cotisations versées à la Sécurité sociale pour financer ces différentes prestations.

👉 “Complémentaire Santé” : il s’agit ici des cotisations versées à la mutuelle d’entreprise.

👉 “Complémentaire Incapacité, Invalidité, Décès” ou “Prévoyance” : ces cotisations sont versées à un régime privé pour couvrir les salariés sur ces différents risques.

En résumé, chaque ligne du bulletin correspond à une catégorie de cotisations ou à une taxe spécifique (sauf pour la ligne “autres contributions dues par l’employeur” qui n’est plus détaillée désormais, par souci de simplicité).

Là où la lecture se complique un peu, c’est dans le calcul de chaque ligne de cotisations 🤯. Pas de stress ! Nous allons y aller étape par étape :

1 - On commence tout d’abord par la colonne “base” : il s’agit du montant sur lequel va s’appliquer le taux de cotisation.

🚨 Cette base est souvent égale au “salaire brut”. Dans quelques cas, on ne prendra qu’une partie du salaire et non la totalité. C’est le cas notamment pour la cotisation vieillesse plafonnée : on ne retiendra que le montant du salaire pour sa part inférieure au montant du plafond de Sécurité sociale (soit 3666 euros par mois en 2023).

2 - On multiplie ensuite la “base” par le “taux” indiqué dans une seconde colonne. Il s’agit ici généralement d’un pourcentage qui est propre à chaque type de cotisation.

🚨 Le taux de chaque cotisation de Sécurité sociale est défini par le Parlement de manière à ce que les cotisations permettent de couvrir les dépenses prévisionnelles des assurés. Les modifications sont généralement faites une fois par an lors du vote de la loi de financement de la Sécurité sociale.

Les représentants patronaux et syndicaux fixent également certains taux (cotisations chômage et de retraite complémentaire).

Les taux des régimes de mutuelle et de prévoyance sont liés aux contrats souscrits par l’entreprise (et varient donc en fonction de nombreux paramètres : niveau de garanties, nombre d’ayants droit couverts…).

3 - Le résultat du calcul “base” x “taux” est soustrait du montant du salaire brut s’il s’agit d’une charge salariale ou est additionné au montant du brut s’il s’agit d’une charge patronale.

Maintenant que vous avez compris la méthode de calcul, je vous propose de regarder comment nous passons du salaire brut au salaire net.

[YOANN] Mais avant ça, est-ce que vous savez que de nombreuses personnes possèdent de vieux comptes épargne retraite ouverts par d’anciens employeurs sans vraiment le savoir ?

👩🏫 Yoann, j’ai appris que j’avais un PER (plan épargne retraite) dont je n’avais pas connaissance. Est-ce que je peux le transférer facilement ?

En effet, selon la Cour des comptes, l’institution qui s’assure de la bonne gestion de l’argent public, 10 milliards d’euros d’épargne retraite ne sont pas réclamés ! C’est énorme !

Dans la grande majorité des cas, il s’agit de vieux contrats collectifs ouverts par d’anciens employeurs que vous avez certainement oubliés.

Mais comment retrouver ces contrats ? Figurez-vous qu’il existe une app pour ça ! Enfin un site → info-retraite.fr (dans l’onglet “Mon épargne retraite”).

Il est fort probable que vos anciens contrats soient bourrés de frais et peu performants. Vous avez donc tout intérêt à transférer tout ça, vers un nouveau contrat plus performant et moins cher.

Nalo vous permet d’ouvrir un Plan d’Épargne Retraite (PER pour les intimes) qui s’adapte à votre situation et est l’un des plus compétitifs du marché :

- une gestion déléguée investie en ETFs ;

- des frais parmi les bas du marché (1,6 % tout compris) ;

- le seul PER 100 % sur mesure, qui construit un portefeuille différent pour chaque client et qui sécurise vos investissements en continu tout au long de votre vie ;

- un conseil haut de gamme, avec une équipe d’anciens banquiers privés disponibles pour répondre à toutes vos questions.

✨ Pour transférer vos vieux PER, c’est simple, RDV sur le site de Nalo pour faire une simulation ou prendre rdv avec un conseiller qui vous guidera étape par étape.

Ça vous parle ? Nalo propose aux membres de la communauté de bénéficier de 3 mois de frais de gestion offerts (dans la limite de 1000 €). Pour s’inscrire, c’est par ici :

Comme toujours avec les investissements en bourse, ce type d’investissement n’est pas sans risque. Le capital investi n’est pas garanti et peut être perdu.

Retour à notre bonne vieille fiche de paie…

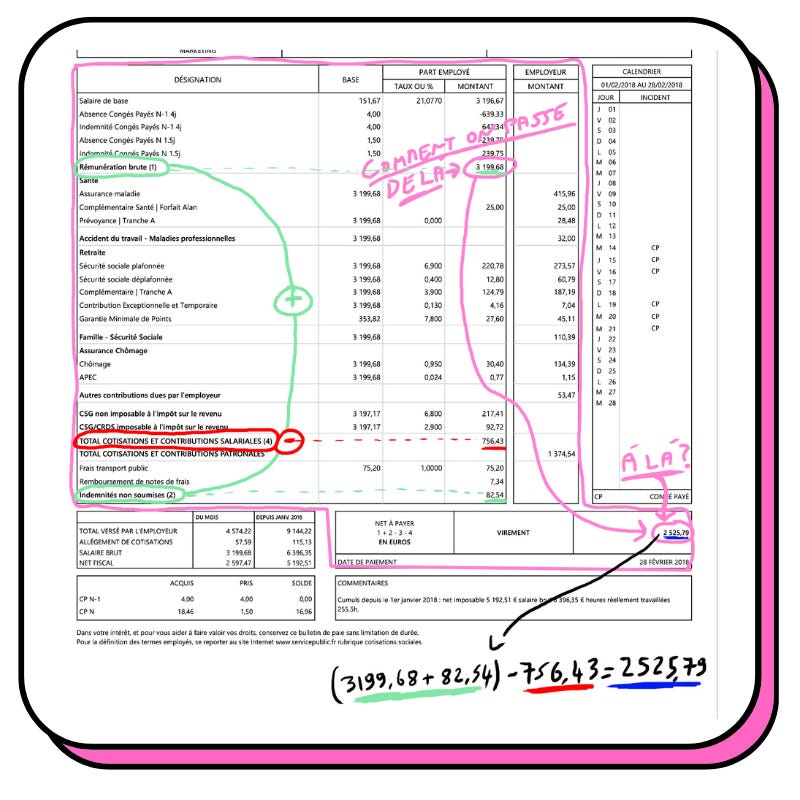

4/ La différence salaire brut/salaire net

Globalement, trois types de cotisations sociales vont être déduites du montant du salaire brut :

✅ Les cotisations mutuelle et prévoyance. Le montant de ces cotisations dépend de chaque entreprise en fonction des garanties prévues au contrat. Certaines entreprises ont fait le choix de prendre à leur charge l’ensemble de ces cotisations. Il n’y a alors pas de part salariale à déduire. Dans tous les cas, ces cotisations couvrent les risques de la vie et les pépins de santé en prévoyant notamment :

- Le remboursement des dépenses et soins médicaux (médecins, dentiste, médicaments, lunettes, etc.) pour la part non prise en charge par la Sécurité sociale.

- Le maintien (au moins partiel) de notre salaire en cas de longue maladie.

- Le versement d'un capital ou d'une rente en cas de décès ou d'invalidité.

✅ Les cotisations retraite (régimes de base et complémentaire) : le taux global de ces cotisations tourne autour de 11 %. Il varie légèrement en fonction du niveau de rémunération, car le taux de cotisation n’est pas identique sur la part des salaires inférieure au plafond de la Sécurité sociale (3666 € pour 2023) et la part supérieure.

Pour savoir à quoi elles servent, je vous invite à lire l’article Snowball sur le sujet.

✅ La cotisation sociale généralisée (CSG) et la contribution au remboursement de la dette sociale (CRDS). Le taux global de ces contributions est de 9,7 % appliqué sur 98,25 % du salaire brut (je simplifie, car d’autres éléments entrent dans la base de calcul avec une incidence plus marginale).

Si l’on résume, votre salaire brut va diminuer d’environ 21 % du fait des cotisations retraite et de CSG/CRDS, voire d’un peu plus en fonction du montant des cotisations mutuelle et prévoyance.

J’entends parfois qu’il faut enlever 25 % de charges salariales au salaire brut pour déterminer le salaire net. Ce n’est pas tout à fait exact ! Cela dépend en réalité beaucoup du coût de la mutuelle d’entreprise. Il vaut donc mieux raisonner en ordre de grandeur :

👉 Une fourchette allant de 21 % à 24 % sera juste dans l’immense majorité des cas.

Maintenant que vous y voyez plus clair sur le calcul de votre salaire net, jetons un coup d'œil à ce qui se passe pour les charges patronales.

5/ Le coût total du salaire

Si les cotisations salariales viennent baisser le montant de votre salaire net, les cotisations patronales font grimper l’addition pour l’entreprise.

Nous les avons déjà évoquées dans les parties précédentes et il ne serait pas pertinent d’y revenir pour le sujet qui nous intéresse. On peut cependant retenir deux choses :

1 - Lors de sa création, l’entreprise va bénéficier d’un certain nombre d’exonérations liées à sa taille. Si elle se développe et qu’elle passe certains seuils d’effectifs (11 salariés, 50 salariés, 250 salariés…) elle verra ses exonérations progressivement disparaître. Cela peut alourdir son taux de charges de près de 5 %, une fois l’ensemble des seuils franchis.

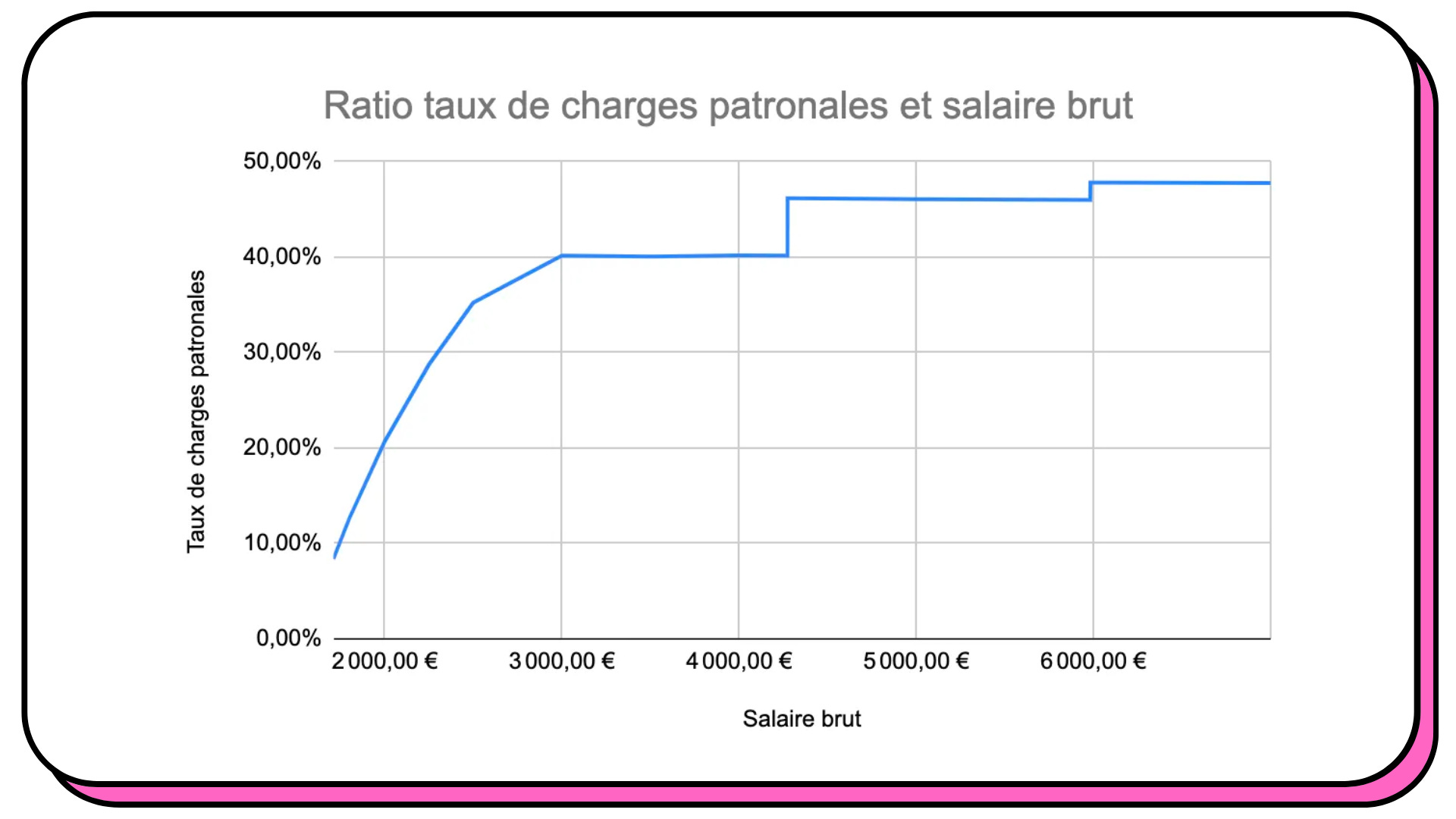

2 - Quelle que soit la taille de l’entreprise, le montant de salaire perçu par chaque salarié va également avoir un impact important sur le taux de charges patronales de l’entreprise. En effet, plus le salaire va être proche du SMIC, plus les exonérations vont être importantes et le taux de charge réduit.

Ce graphique vous donnera une idée du taux de charges patronales par rapport au niveau de salaire (j’ai pris l’exemple d’une grande entreprise située à Paris) :

Une fois les cotisations calculées, il est temps de nous intéresser au salaire que nous allons toucher ! C’est quand même ce qui nous intéresse. 😉

6/ Le calcul du salaire net après impôt

Et là, la lecture du bas de bulletin peut parfois rendre fou ! 🤯

On pourrait logiquement penser que nous allons percevoir sur notre compte en banque le montant de salaire qui reste une fois les cotisations sociales déduites. Mais non ! Le droit fiscal français a prévu des règles plus originales 😅.

Je vais tâcher d’être clair, car le sujet est un peu complexe :

1 - Le salaire net avant impôt est donc le résultat de : salaire brut - charges salariales.

2 - Après avoir calculé ce salaire net avant impôt, il faut déduire l’impôt prélevé à la source. Pour le calculer, nous n’allons pas nous servir du salaire net avant impôt, mais du “salaire net imposable”.

Pour calculer ce dernier, il faut prendre :

- Le salaire net avant impôt ;

- + la part non déductible de CSG et la CRDS (telle qu’indiquée sur le bulletin) ;

- + la cotisation patronale au régime de mutuelle d’entreprise.

3 - On multiplie ensuite le salaire net imposable par le taux d’impôt à la source applicable afin d’obtenir le montant de l’impôt à prélever.

4 - Enfin, on déduit le montant de l’impôt du salaire net avant impôt pour obtenir le salaire net à payer après impôt. C’est ce montant qui est versé sur notre compte bancaire !

Je vous propose de refaire l’exercice avec l’exemple d’un salarié qui possède un salaire net avant impôt de 2716 euros et en prenant comme données un salaire brut de 3500 euros, un montant de CSG/CRDS non déductible de 101 euros et une part patronale mutuelle de 50 euros :

7/ Comment améliorer votre salaire net après impôt

Maintenant que vous avez compris la mécanique générale du bulletin de paie, nous allons nous intéresser aux conséquences que cela a sur vos finances personnelles.

Lorsque votre salaire brut augmente, votre salaire net après impôt augmente également. Bonne nouvelle !

La moins bonne, en revanche, c’est que cette augmentation va être de moins en moins proportionnelle. En effet, le salaire net avant impôt va être progressivement de plus en plus taxé au gré des augmentations.

Ainsi, pour les 10 000 premiers euros de revenu imposable, vous ne payez aucun impôt sur le revenu. Cependant, les revenus nets supérieurs à 27 459 euros sont taxés à hauteur de 30 % (si vous êtes célibataire sans enfant).

À ce niveau, schématiquement, quand l’entreprise vous verse 100 euros d’augmentation de salaire, il ne vous reste en poche que 57 euros, environ (déduction faite des charges sociales de +/- 22 % et de 30 % d’impôt sur le revenu).

Bien sûr, cette augmentation de salaire se traduit par plus de cotisations en vue de votre retraite. Ce qui est une bonne chose ! Cependant, cela se traduit aussi par un alourdissement de la fiscalité, ce qui est moins cool.

L’idéal serait d’encaisser dans sa poche 100 euros à chaque fois que l’entreprise verse 100 euros de salaire brut (0 cotisation sociale, 0 impôt).

Mais est-ce possible ?

Certains dispositifs le permettent (sur des sommes relativement modestes) lorsque d’autres sont très avantageux sur des montants conséquents (on est alors plutôt sur du zéro impôt et des cotisations sociales réduites).

Je vous liste ici quelques mécanismes qui mériteraient chacun un article dédié pour expliquer pleinement leur fonctionnement :

✅ Les heures supplémentaires : elles sont exonérées d’impôt sur le revenu dans la limite de 7500 euros par an et bénéficient d’un taux de charges sociales réduit (autour de 10 %).

✅ La monétisation des jours de RTT ou des jours de repos des forfaits jours : il s’agit ici de renoncer à la prise effective d’une partie ou de la totalité de ses RTT (ou jours de repos quand on travaille selon un “forfait jours”) moyennant le paiement des jours travaillés, donc en plus. Cela se fait avec l’accord de son employeur. Dans ce cas, ces jours monétisés bénéficient du même régime que les heures supplémentaires (zéro impôt dans la limite de 7500 euros par an et taux de cotisations sociales réduit).

✅ La prime de partage de la valeur : c’est un nouveau dispositif qui permet aux entreprises de verser un complément de rémunération exonéré de cotisations sociales et d’impôt (dans certaines limites). Ce complément vise à “partager” avec les salariés, la valeur créée par l’entreprise. Cela peut représenter jusqu’à 6000 euros dans certains cas (ce qui est plutôt un joli complément 🤑 !).

✅ Les dispositifs d’intéressement et de participation : il s’agit de compléments de rémunération qui sont versés aux salariés en fonction de l’atteinte d’objectifs collectifs (ces objectifs sont généralement d’ordre économique ou financier). Dans ce type de mécanisme, les salariés ont la possibilité de placer leur argent issu de ces compléments sur des plans d’épargne entreprise. Grâce à ce placement, ces revenus sont intégralement exonérés d’impôt. Côté cotisations sociales, c’est également avantageux puisque seule la CSG/CRDS est due.

✅ Le forfait mobilité durable est exonéré de cotisations sociales et d’impôt dans des limites qui varient de 500 à 800 euros en fonction de certaines conditions. Pour tout comprendre sur le sujet, je vous invite à consulter 👉 ce lien.

On s’arrêtera ici pour cette édition, ça laisse déjà quelques pistes intéressantes à creuser 😉.

8/ Conclusion

J’espère que vous voyez désormais votre bulletin de salaire d’un autre œil et que je vous ai un peu réconciliés avec le sujet !

Une lecture éclairée vous permettra de mieux comprendre l’impact des cotisations sociales et de l’impôt sur votre salaire net perçu, tout en vérifiant qu’aucun euro ne s’est égaré dans les méandres du bulletin.

Au-delà du salaire de base, il est intéressant de regarder la palette des dispositifs alternatifs qui offrent souvent des avantages fiscaux conséquents. Aussi, j’espère que cet article vous donnera envie d’approfondir vos recherches sur le monde merveilleux des packages de rémunération (la bonne nouvelle, c’est que j’ai plein de choses à vous raconter sur le sujet 😉).

[YOANN] Un grand merci Vincent ! Je comprends enfin comment on passe du brut au net 🤣. En tout cas, j’ai hâte de creuser d’autres sujets similaires liés à notre monde du travail qu’on connaît trop peu. C’est un peu comme se lancer dans un match de foot sans connaître les règles… On peut faire quelques bêtises sans faire exprès.