Hey Snowballers !

Cette semaine nous allons parler d’art, de diversification, de corrélation et d’antifragilité.

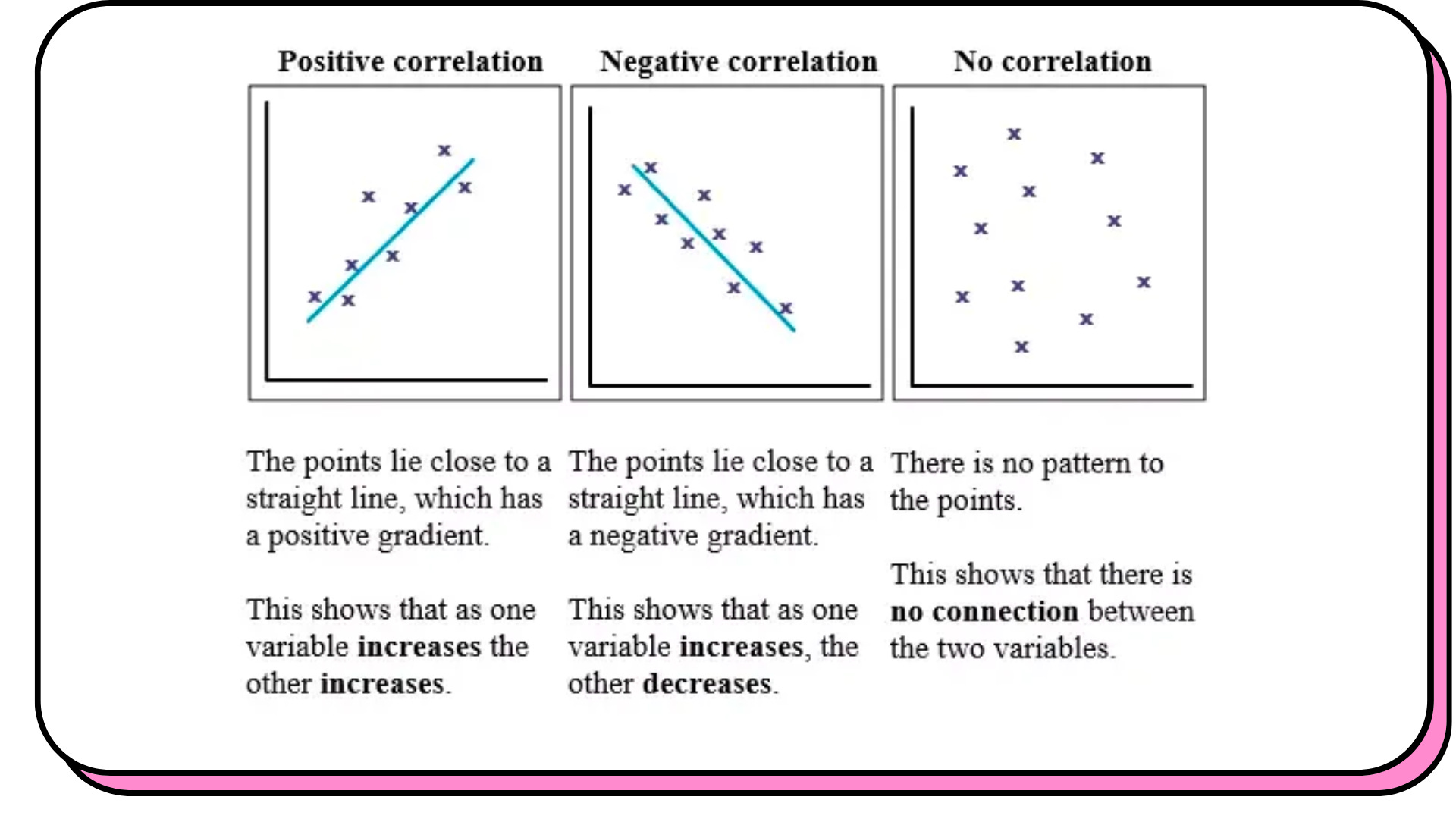

Retour rapide sur les bancs des cours d’Économie : la corrélation

Que signifie corrélation ? Regardons son origine éhymologique :

Le mot corrélation vient du latin correlatio, qui vient lui-même de cum, qui signifie « avec », et de relatio, qui signifie « relation ». Une corrélation est un rapport mutuel, une dépendance réciproque entre deux choses.

Orthodidacte.com

OK. Donc deux phénomènes qui sont corrélés sont deux phénomènes qui ont une influence l’un sur l’autre. Quelques exemples

- Plus on monte en altitude moins il y a d’oxygène —> corrélation négative ;

- Plus un individu est grand plus il est lourd —> corrélation positive ;

- Ce n’est pas parce qu’un individu mange des M&M’s bleus qu’il est plus intelligent (quoi que…) —> zéro corrélation ;

Définition corrélation : liaison entre deux caractères (corrélation simple) ou plus (corrélation multiple) telle que les variations de leurs valeurs soient toujours de même sens (corrélation positive) ou de sens opposé (corrélation négative).

Voici comment nous pourrions illustrer les différents types de corrélations sur des graphiques.

Diversification et Corrélation

Comme je le disais dans l’édition numéro 2 de snowball, Cash, actions, obligations..., il est important de diversifier son portefeuille pour ne pas mettre tous ses oeufs dans le même panier.

Cette diversification doit se faire dans des paniers d’actifs identiques, mais aussi au sein de votre portefeuille d’investissement global.

Par exemple si j’achète des actions je dois diversifier mon portefeuille d’actions et ne pas acheter une seule action (bel exemple, j’ai récemment acheté une action d’une entreprise concurrente de Startbucks en Chine, Luckin Coffee et cette action a perdu près de 90% de sa valeur en une nuit suite à l’annonce d’une fraude…).

Si j’achète des obligations je dois diversifier mon portefeuille d’obligations.

Si j’achète des ETF, je dois diversifier mes ETFs.

Si j’achète des biens immobiliers, je dois diversifier (superficie des appartements, villes, etc.).

Bref vous avez compris l’idée.

Avoir 100 % de votre risque sur un seul produit peut vous coûter très cher. Vous diminuez le risque en achetant plusieurs produits différents.

Mais ce n’est pas tout…

Diversifier c’est bien mais diversifier en évitant la corrélation c’est mieux !

Exemple de la bulle dotcom des années 2000.

Imaginez que vous êtes en 2000.

Entrainé·e par l’optimisme lié à cette nouvelle victoire des bleus et après un peu trop de Ricard, vous décidez d’investir 10 000 € en bourse sur des valeurs que vous connaissez bien : le secteur de l’internet. Ben oui, vous avez vu grandir cette technologie incroyable et vous êtes super optimiste. Why not ?

Vous investissez 1000€ sur 10 actions différentes.

Résultat après quelques mois, vos 10 000€ se transforme en 3000€. La bulle internet a explosé et votre portefeuille d’action avec.

Votre portefeuille était bien diversifié, mais les actions étaient toutes corrélées à l’évolution de l’industrie internet.

Si vous aviez investi 5000 € sur des actions internet et 5000€ dans des actions non corrélées à l’industrie Internet, ou encore mieux, dans des investissements non corrélés aux marchés financiers, vous auriez perdu beaucoup moins.

Un ETF vous permet d’éviter cette trop forte corrélation entre actions et industries. Par contre en prenant encore plus de hauteur on se rend compte que les marchés financiers dans leur globablité sont corrélés à des phénomènes globaux (terrorisme, guerres, politique, etc.).

Ex : une pandémie de coronavirus affectera tous les marchés financiers d’actions de façon négative. C’est une corrélation…………….? Négative, c’est bien ça 😉

Pour ceux qui se souviennent des précédentes éditions, la répartition de mon portefeuille ressemble à ça :

La catégorie Autres est ma catégorie qui correspond à des produits d’investissements non corrélés aux marchés financiers.

Parlons donc d’un actif non corrélé aux marchés financiers et dans lequel j’ai investi : l’art.

Show me the Monet now! Investir dans l’art

Dans cette section je vais essentiellement vous parler d’un produit que j’utilise : Masterworks.

Qu’est-ce donc ? Tout comme Revolut ou eToro vous permettent d’acheter des fractions d’une action, Masterworks vous permet d’acheter des fractions de tableaux de grands peintres.

Avant toute chose vous devez savoir que :

- L’art est un marché peu liquide donc il faut pouvoir bloquer des sommes d’argents sur de longues périodes ;

- Le produit que je vais vous présenter, Masterworks ne permet d’investir qu’un minimum de 2500 $ par œuvre (environ 2300€) ;

- Le produit que je vais vous présenter va tenter de rendre le marché de l’art un peu plus liquide (possibilité de revendre ses parts), mais ce n’est pas encore en place ;

- Je ne parlerai pas d’investissement dans l’art via l’achat d’œuvres d’artistes peu connus. Ce n’est pas mon domaine de prédilection ;

Investir dans l’art c’est donc investir dans un produit non, ou très peu, corrélé aux différents phénomènes qui pourraient impacter les marchés financiers.

Qu’est-ce qui en fait un produit non corrélé ?

- L’horizon temporel entre investissement et retour sur investissement est long ;

- Peu liquide. Vu que ce produit bloque les montants investis, il est moins sujet à la volatilité à laquelle sont habitués les marchés financiers ;

- Relativement bien isolé en termes de mouvements par rapport aux marchés financiers ;

Revenons à Masterworks…

Comment fonctionne Masterworks ?

Le système de cette entreprise basée à New York est relativement simple :

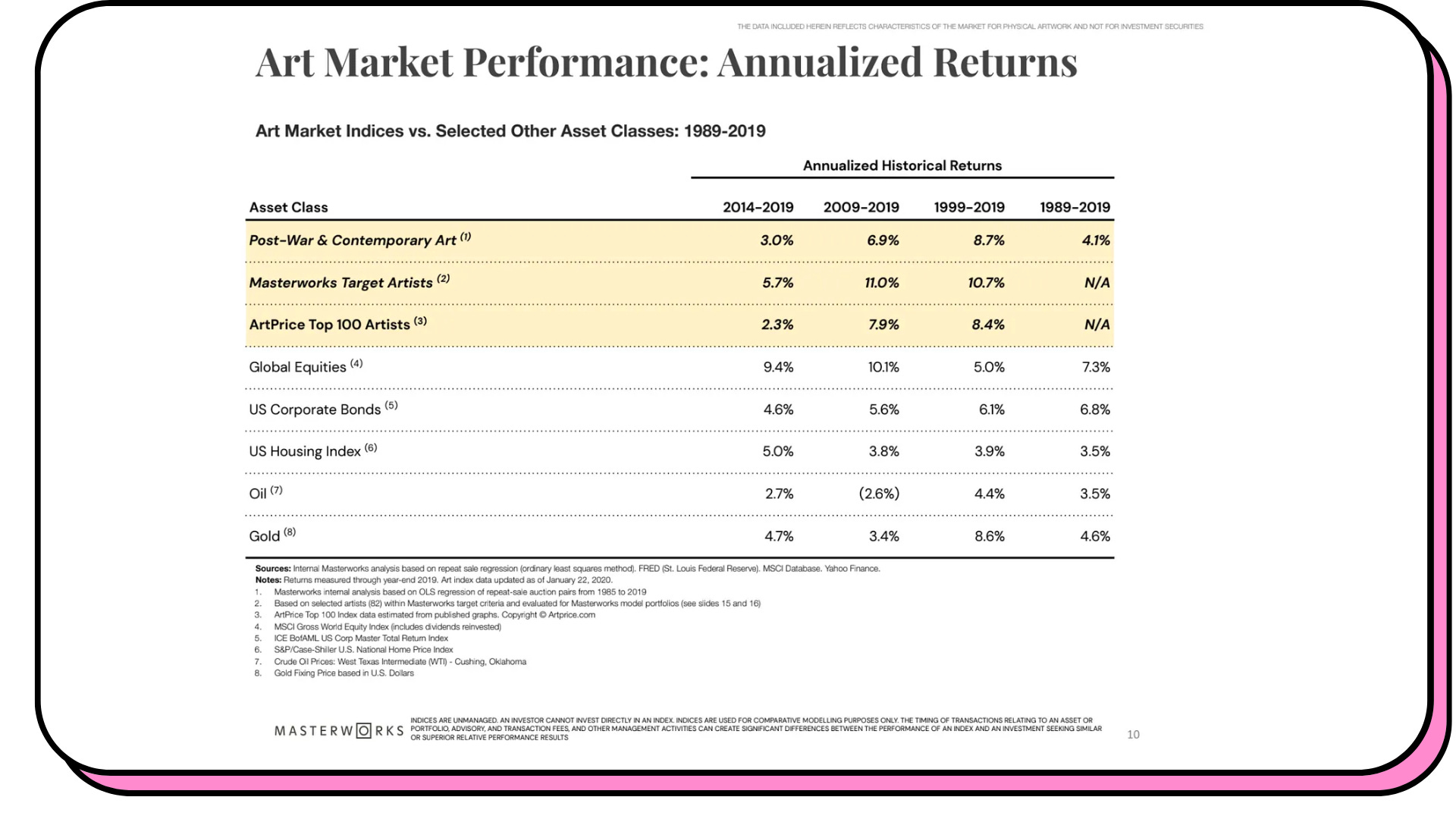

- Masterworks analyse plus de 70 années de données sur le marché de l’art + des données en temps réel afin de définir leur portfolio d’investissement et de maximiser les retours pour leurs clients (et donc eux bien évidemment). Par exemple avec Basquiat ci-dessous :

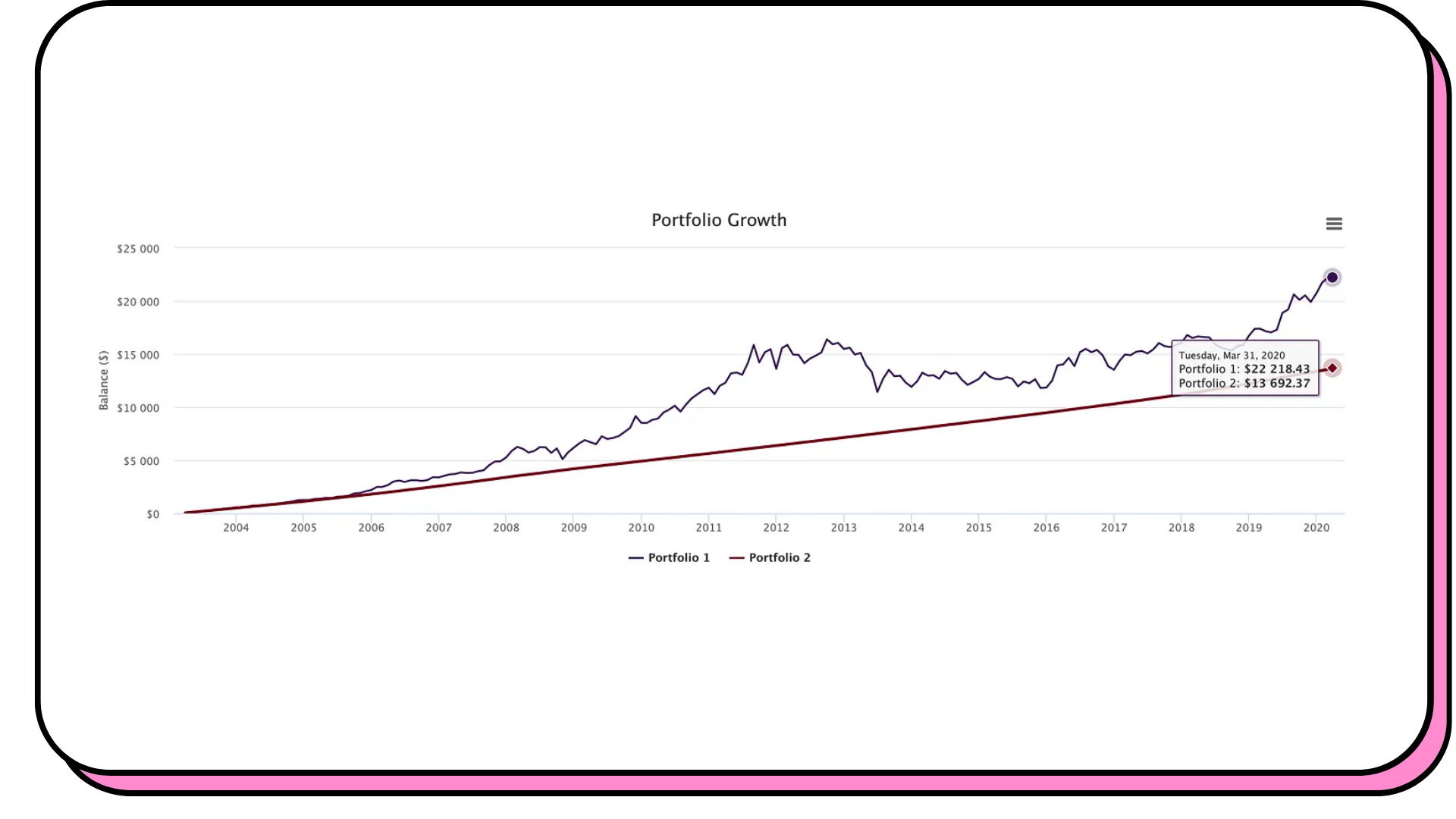

Voici les retours du marché de l’art face à d’autres marchés. Comme vous pouvez le voir c’est un marché plutôt intéressant avec d’excellents retours :

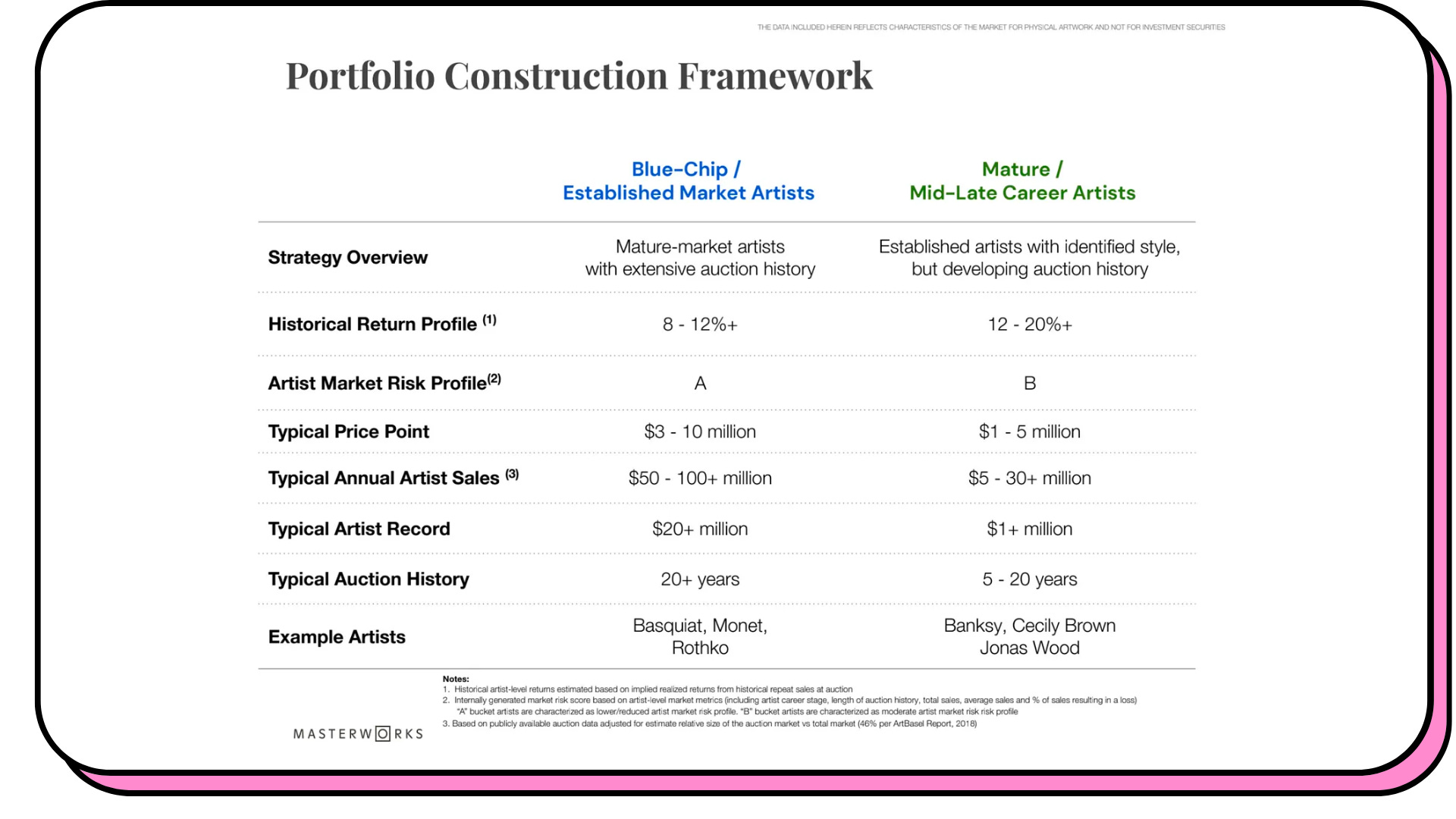

Voici les types d’artistes dans lesquels Masterworks investit :

- Ils sourcent et achètent les tableaux avec leur propre capital (leur argent) ;

- Ils travaillent avec la SEC (Securities and Exchange Commission), l’Autorité des marchés financiers américains, pour enregistrer le tableau et leur permettre d’émettre des parts de ces tableaux (des actions) ;

- Ils permettent à leurs clients d’acheter ces actions pour un montant minimum de 2500€/tableau ;

- Au bout de quelques années il est temps de revendre et de distribuer les profits (moins les différents frais). À ce moment-là chaque propriétaire de parts du tableau pourra voter et accepter ou non le prix de vente ;

- Bientôt, ils permettront à leurs clients de revendre leurs parts avant que le tableau soit vendu. Par exemple, j’ai acheté 100 parts d’un Monet au prix de 25 $ par action. Au bout de 3 ans, le tableau n’est pas revendu, mais je souhaite liquider ces actions pour avoir du cash. J’utilise donc la place de marché de Masterworks pour revendre ces actions à une personne qui souhaite les acheter. Évidemment, en 3 ans, ces actions n’auront pas le même prix. Je pourrai les revendre plus ou moins chères que le prix payé, selon l’état du marché de l’art et la côte de cet artiste ;

Et vous pouvez même voir le tableau dans lequel vous avez investi dans leur galerie à New York City.

Combien ça coûte tout ça ?

1,5 % de frais annuel (assurance, stockage, etc.) + 20 % du total des profits lors de la revente. C’est un peu cher mais un excellent moyen de diversifier votre portefeuille en investissant dans des produits solides et non corrélés aux marchés financiers.

L’expérience d’achat

Pour info, non je n’ai pas acheté des parts d’un Monet comme je disais dans mon post Linkedin qui teasait Snowball, mais dans un Alex Katz (plus gros potentiel de gains).

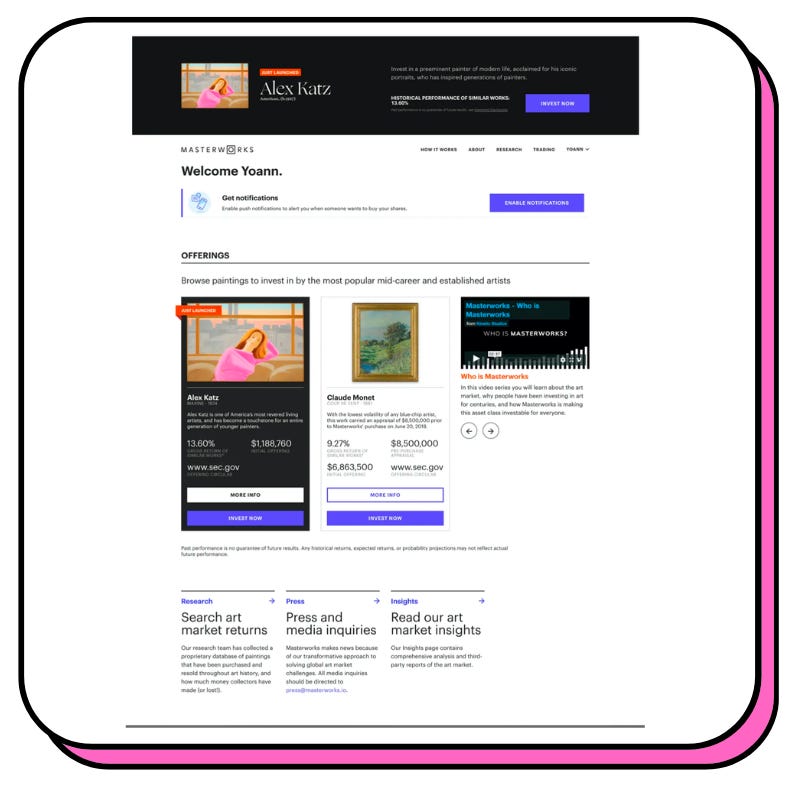

Cela commence par ça : La liste des œuvres dans lesquels vous pouvez investir.

Ensuite, vous pouvez accéder à plus de détails sur le tableau et l’artiste en question. Par exemple ici Coup de Vent de Claude Monet.

Voici un aperçu du processus d’achat :

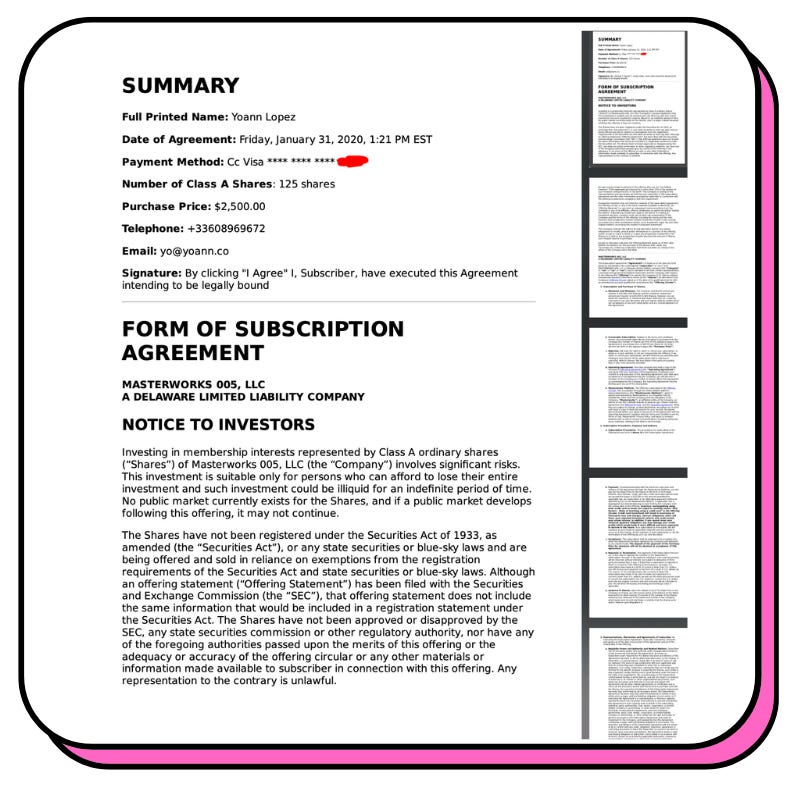

Et à la fin vous avez un petit certificat comme celui-ci :

Pour conclure sur Masterworks

- 😍La première plateforme qui vous permet d’investir dans des artistes comme Monet, Basquiat, ou Warhol sans dépenser des millions ;

- 😍Une belle façon de diversifier son portefeuille ;

- 😍L’art est un actif décorrélé des marchés financiers donc une bonne façon de construire un portefeuille Antifragile ;

- 😍Facilité d’utilisation. Pouvoir acheter des parts d’un Monet avec sa Visa Premium Boursorama est assez incroyable je trouve ;

- 😕Le modèle économique n’a pas encore été testé sur la durée ;

- 😕Pour l’instant la plateforme est illiquide, mais ils ont ouvert leur place de marché à quelques beta-testeurs ;

- 😕Le prix de l’art est subjectif donc un peu plus incertain que des actions dans une entreprise par exemple (quoique, je suis mitigé sur ce point) ;

Si vous voulez tester je vous y encourage, je suis assez confiant sur ce type d’investissement, mais encore une fois…si vous souhaitez investir dans un tel produit, soyez prêt à perdre la totalité de l’investissement.

Parlons maintenant rapidement d’antifragilité. Désolé, mais on va rentrer dans un peu de théorique peu concret. Je tenais juste à vous en parler

L’antifragilité en finances perso

Déjà, commençons par définir le terme d’antifragilité qui n’existe pas dans le vocabulaire français :

Antifragilité : ce terme a été inventé par Nassim Taleb, un des penseurs les plus influents en finance et business de ces dernières années. Antifragile ne veut pas dire résilient ou solide. Des systèmes qui sont résilients ou solides sont des systèmes qui en période de stress, désordre, volatilité, etc. restent proche de là où ils étaient avant la période de crise. Un système antifragile est un système qui croît et s’améliore suite à du stress ou à une crise. Selon Nassim Taleb : “Some things benefit from shocks; they thrive and grow when exposed to volatility, randomness, disorder, and stressors and love adventure, risk, and uncertainty. Yet, in spite of the ubiquity of the phenomenon, there is no word for the exact opposite of fragile. Let us call it antifragile. Antifragility is beyond resilience or robustness. The resilient resists shocks and stays the same; the antifragile gets better”.

Ok donc ça veut dire quoi avoir des finances et des investissements perso “antifragiles” ?

Je vais vous présenter ma vision en quelques points. Je suis conscient qu’elle n’est pas facilement applicable, mais je tenais quand même à vous la présenter.

Selon moi, l’antifragilité en finances perso peut être comparé à un os. Il peut se briser, mais va se reconstruire de façon encore plus solide et durable suite à une fracture. Trois points me semblent importants pour des finances antifragiles :

- Diversification : avoir un portefeuille diversifié qui permet de diminuer les effets des chocs économiques. Exemple, avoir des obligations qui ont tendance à augmenter quand les actions chutent. Autre exemple, avoir de l’Or qui a tendance à augmenter quand ça ne va pas super en finance ;

- Dé-corrélation : avoir un portefeuille composé d’actifs décorrélés comme indiqué dans cette édition de Snowball. Que les actions chutent ou pas, le marché de l’art se comporte un peu comme il veut ;

- Diversification des revenus : tout comme ses investissements il faut diversifier ses revenus : immobilier, side project, freelancing à côté de son emploi classique, dividendes, etc. ;

Une stratégie antifragile dans les finances perso est une stratégie qui, face à un choc, vous permet d’en ressortir avec des finances encore plus saines.

De façon concrète ça veut dire quoi ?

Prenons un exemple fictif pas trop farfelu, celui de Marc (parlons $ ce sera plus simple).

Marc a 18 ans.

Il est boucher à Intermarché avec un salaire de 1900 $ par mois. Depuis ses 18 ans et son premier salaire, il investit 350 $/mois. Il se lance avec 1000 $ sur l’ETF Vanguard S&P500 et il a 5000 $ dans son filet de sécurité (un livret A offert par ses parents).

Chaque mois il investit 100 $ dans son ETF Vanguard S&P 500, 50 $ dans un ETF obligataire Vanguard, 50 $ d’or, 50 $ dans un achat locatif sur 15 ans (le reste est remboursé par le locataire), et 50 $ dans un fond opportuniste (garder du cash pour acheter des actions en période de crise quand elles sont moins chères). Marc est boucher mais il fait aussi rentrer 400 $/mois en moyenne via ses activités de bricolage qu’il pratique le week-end.

Marc a 35 ans :

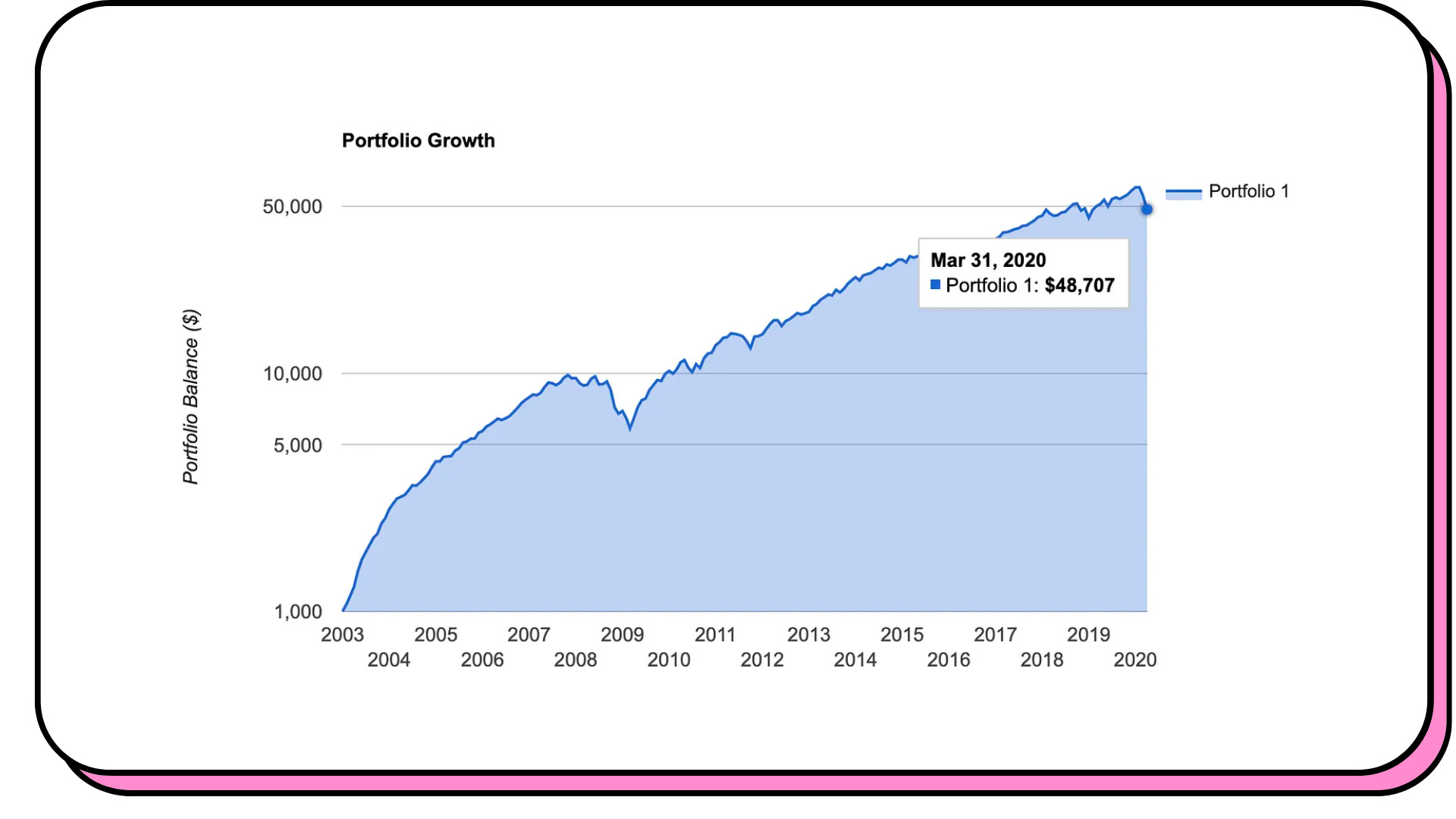

- Il a investi 1000 $ + (12mois*100 $)*17ans = 21 400 $ dans l’ETF Vanguard S&P 500. Ces 21 400 $ investis dans cet ETF valent 48 700 $ (+227 %)

- Il a investi (50*12mois) *17ans = 10200 $ dans l’ETF obligataire qui vaudraient aujourd’hui 15000 $ (+ 147%)

- Ses 50 $/mois (50*12mois)*17ans = 10200 $ en achat d’or se seraient transformés en 22200 $ (+ 217 %).

- Son appartement est complètement remboursé et lui rapporte 300 $/mois après impôts ;

- Pendant cette crise covid-19 et grâce à son fonds d’investissement opportuniste d’un montant de 7000 $ (il avait investi quelques milliers d’euros en 2008) il investit environ 800 $/mois depuis février pour profiter de la baisse générale des actions et donc potentiellement obtenir un rendement beaucoup plus fort sur les prochaines années ;

- Ses revenus ont augmenté pour atteindre 3200 $ (son salaire qui a augmenté depuis) + 300$ son appartement en location + 400 $ son activité de bricolage ;

- Il décide d’acheter un nouvel appartement avec cash-flow positif (il gagne de l’argent et n’en perd pas pendant la durée du prêt) qui lui rapportera 50 $ de plus par mois pendant 15 ans puis environ 500 $/mois après impôts une fois qu’il aura complètement remboursé son prêt ;

Bon ok, j’ai énormément simplifié toute cette histoire mais c’était simplement pour illustrer comment il faut aborder ses finances perso afin de construire une stratégie d’investissement antifragile.

Conclusion

J’espère que vous comprenez un peu mieux les notions de non-corrélation, de diversification et d’antifragilité.

Yoann <3