Hello Snowballers !

J’espère que vous allez toutes et tous bien et que vous passez de bonnes vacances pour ceux qui peuvent déjà en profiter !

Cette semaine on va s’attaquer à un gros sujet : l’immobilier. Je ne pourrai évidemment pas tout traiter aujourd’hui donc nous allons commencer par certaines bases.

Tout d’abord, il faut savoir que j’ai personnellement investi deux fois dans l’immobilier.

- Une première fois à Paris dans le 8ème dans un petit studio en rez-de-chaussée que j’ai revendu 3 ans après avec une jolie petite plus-value.

- Une deuxième fois en ce moment dans un immeuble de rapport à Fréjus avec deux amis. Pour rappel, un immeuble de rapport est un immeuble qui n’a qu’un seul propriétaire (pas de copropriété), et dont la totalité des logements sont destinés à la location. Notre objectif est de continuer à investir dans des immeubles de rapports à moyen terme tout en diversifiant notre activité immobilière, à la fois ensemble, mais aussi chacun de nos côtés (bureaux, studios, colocs…).

Dans cette édition, je vais aborder plusieurs sujets importants sans pour autant en creuser un plus qu’un autre. L’objectif est vraiment de vous donner un aperçu de l’investissement immobilier et de vous partager des outils et services pour mieux vous accompagner.

Allons-y !

Pourquoi investir dans l’immobilier ?

Investir dans l’immobilier est une grande passion des français. Qui n’a jamais parlé autour d’un repas du dernier achat immobilier d’un ami, ou bien comparé les taux d’intérêts négociés par l’un ou l’autre ? Un véritable sport national.

Selon moi il existe deux raisons principales et valables pour investir dans l’immobilier :

- Vous décidez d’acheter le logement dans lequel vous allez vivre pour avoir un bien à vous dans 20/30/40 ans. Plus de prêt immo ou de loyer à payer, donc un futur pouvoir d’achat plus élevé.

- Vous décidez d’acheter un ou plusieurs logements dans le but d’investir.

- Il peut exister d’autres raisons comme la défiscalisation ou alors le simple fait d’être très riche et de pouvoir acheter plusieurs biens sans but précis, mais je n’en parlerai pas ici car je n’y adhère pas.

Acheter ou louer pour vivre dans son logement ?

Acheter une maison est certainement l’une des plus grosses décisions financières de la vie d’une personne. Encore plus si vous habitez dans une ville où le marché est tendu. 👋 Paris ! Effectivement, acheter un appartement pour une petite famille peut vite tourner aux alentours des 700 000€, voire plus si on souhaite être plus confortable.

Dans beaucoup de cultures et surtout la culture française, acheter une maison, tout comme créer une famille, est vu comme un signe de maturité et d’accomplissement. Cependant, les moeurs évoluent et les styles de vie aussi : télétravail, freelancing, digital nomadisme… La volonté de créer une famille n’est plus forcément la norme, par exemple la volonté de voyager sur de longues périodes — même en famille — sont autant de nouvelles tendances qui font qu’acheter un appartement n’est plus forcément le seul et unique “bon” choix.

Comment se passe un achat immobilier ?

Bon vous êtes peut-être déjà tous au courant, mais ce n’est pas forcément toujours clair. Comme vous le savez, pour acheter un appartement ou une maison il faut souvent contracter un prêt immobilier.

Une banque vous prêtera de l’argent en fonction des revenus de votre foyer. En général le montant total de vos crédits ne doit pas dépasser le taux de surendettement qui est fixé à 33 % du foyer en France. C’est à dire que si vous gagnez 10 000 €/mois (déduit des grosses dépenses comme un loyer) vous ne pourrez pas avoir des crédits (prêt immo + prêt à la conso…) qui dépassent 3300 €/mois.

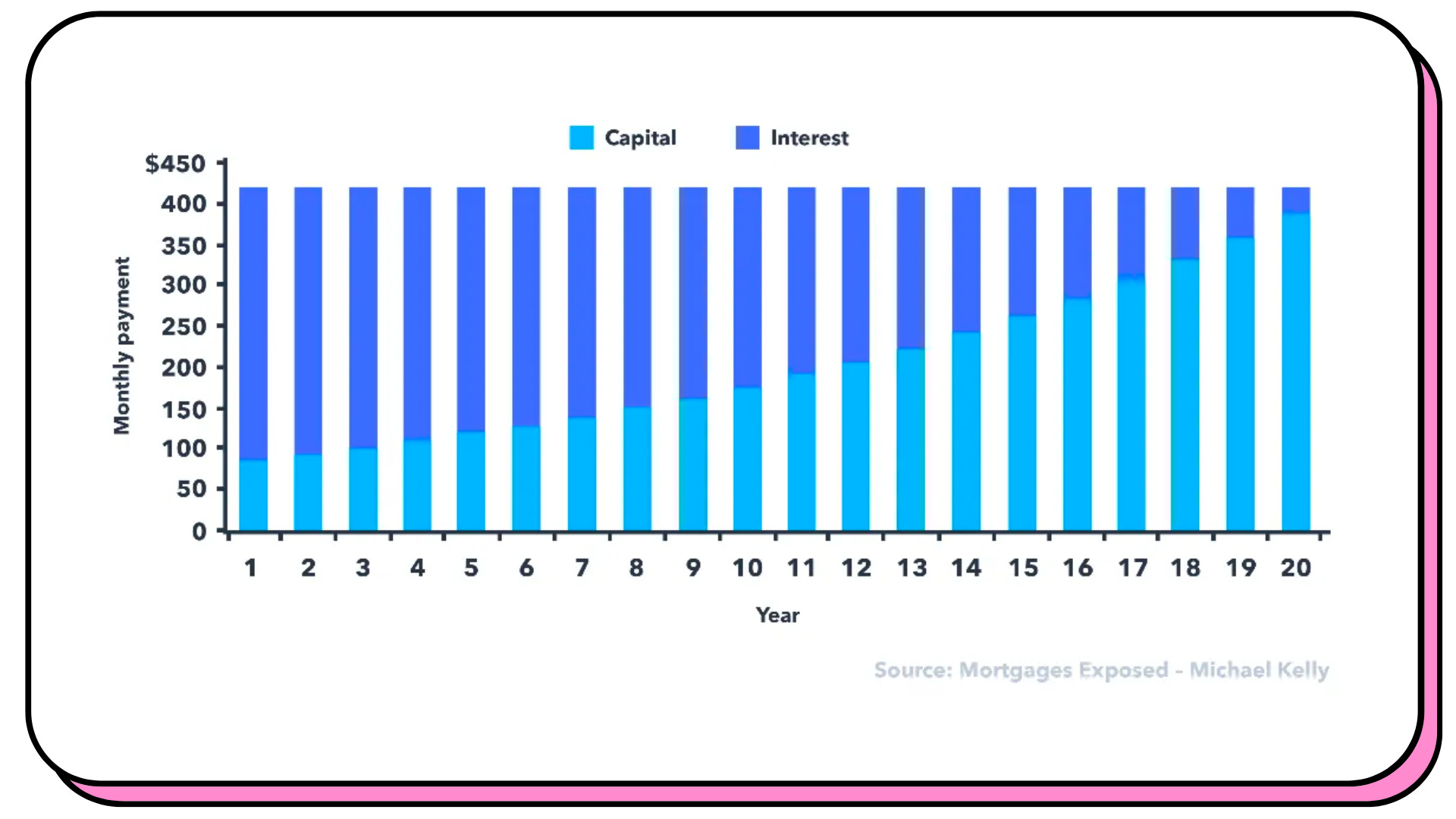

La banque accepte de prendre un risque car en cas de non remboursement du prêt, elle pourra décider de vendre le bien pour se rembourser. En plus de cela, elle finance sa prise de risque en collectant des intérêts sur le montant qu’elle vous prête. En général, au début des remboursements vous rembourserez essentiellement les intérêts, et plus le temps passera, plus la part du capital augmentera :

Le taux d’intérêt dépendra de beaucoup de choses. Tout d’abord du taux d’intérêt directeur qui est décidé par les banques centrales, la Banque Centrale Européenne (BCE) dans notre cas. Plus ce taux sera bas, le taux auquel les banques peuvent emprunter à la BCE en gros, plus vous pourrez obtenir un taux d’intérêt faible. Ensuite cela peut aussi dépendre de votre situation. Plus elle sera risquée pour la banque plus le taux d’intérêt sera élevé. Un freelance aura par exemple un taux d’intérêt souvent plus élevé qu’un fonctionnaire. Elle peut aussi dépendre de votre apport. Plus ce dernier est élevé plus le taux d’intérêt peut diminuer car la banque prendra moins de risques. Finalement cela pourra dépendre de la durée du prêt immobilier.

Tips :

- Il est souvent intéressant de passer par des courtiers. Par exemple pour notre achat de l’immeuble de rapport avec mes amis, nous avons pu négocier un achat à 110 % (sans apport) alors que nous ne sommes même pas de la même famille et que nous ne vivons pas dans les même régions. Strictement impossible si vous cherchez seul.

- La startup Helloprêt (non testé non affilié) est également spécialisée dans la recherche de prêt immobilier. Une sorte de courtier 2.0 :). Victor qui travaille chez Helloprêt fait d’ailleurs partie de la communauté Snowball.

- Si vous habitez à Paris, La startup Virgil (non testé non affilié) vous permet d’apporter un plus gros apport en échange de “parts” dans votre achat.

J’achète ou pas ?

La décision d’achat dépendra de beaucoup de choses, mais essentiellement de :

- Est-ce que c’est financièrement viable ? Est-ce que je peux financièrement supporter ce prêt immobilier ? En effet, dans des villes comme Paris, le prix du bien peut vite dépasser le prix de la location d’un bien similaire. C’est cependant parfois l’inverse dans d’autres villes.

- Est-ce que je suis prêt à payer ce bien plus cher que le prix affiché. En effet, si vous faites un prêt sur 35 ans, le montant des intérêts payés à la banque peut vite atteindre plusieurs dizaines de milliers d’euros voir des centaines sur de très gros achats. Ce montant peut dépasser la plus-value de ce bien si vous le revendez.

- Est-ce que ce bien me correspond vraiment ? Il ne faut jamais acheter sur un coup de tête.

- Est-ce que je suis prêt à être 100 % responsable de tout ce qu’il va se passer par rapport à ce bien ? Effectivement ce n’est pas comme dans une location, vous devrez gérer tous les problèmes (plomberie, copro, travaux…).

- Est-ce que cet investissement me raconte une belle histoire ? En effet je trouve l’idée intéressante de se dire que quand on fait un achat immobilier il faut qu’il y ait une histoire derrière. Un bien qui nous correspond dans un lieu qui peut raconter une belle histoire. Ne jamais acheter un bien par défaut juste parce qu’un pote vous a dit que c’était un bon investissement Pinel. Jamais (selon moi).

- Quel est le scénario catastrophe ? Perte d’emploi, déménagement pro, divorce…Toujours bien calculer quel est le scénario catastrophe et voir si vous pouvez vous en sortir.

Les Pros et Cons de la location

Pros

- Vous pouvez vivre dans des biens qui peuvent dépasser votre budget d’achat. Par exemple je pourrais peut être louer un appartement dans Manhattan, mais pas en acheter un aujourd’hui.

- Vous êtes libres de partir quand vous voulez.

- Vous avez une plus forte tranquillité d’esprit. En effet, vous n’avez pas à gérer tous les petits problèmes. Par exemple j’ai eu un problème de machine à laver, ma proprio m’en a envoyé une nouvelle.

- Votre loyer est souvent plus bas que le montant du prêt. Vous pouvez donc investir dans d’autres produits (bourse, assurance-vie…). Il existe un coût d’opportunité à l’investissement immobilier. Investir ici veut dire ne pas pouvoir investir là-bas.

Cons

- L’argent de votre loyer s’envole en fumée tous les mois et n’est pas investi.

- Certains peuvent ne jamais vraiment se sentir chez eux.

- Même si nous sommes bien protégés en France, le propriétaire peut facilement vous faire partir.

Diversification de ses investissements

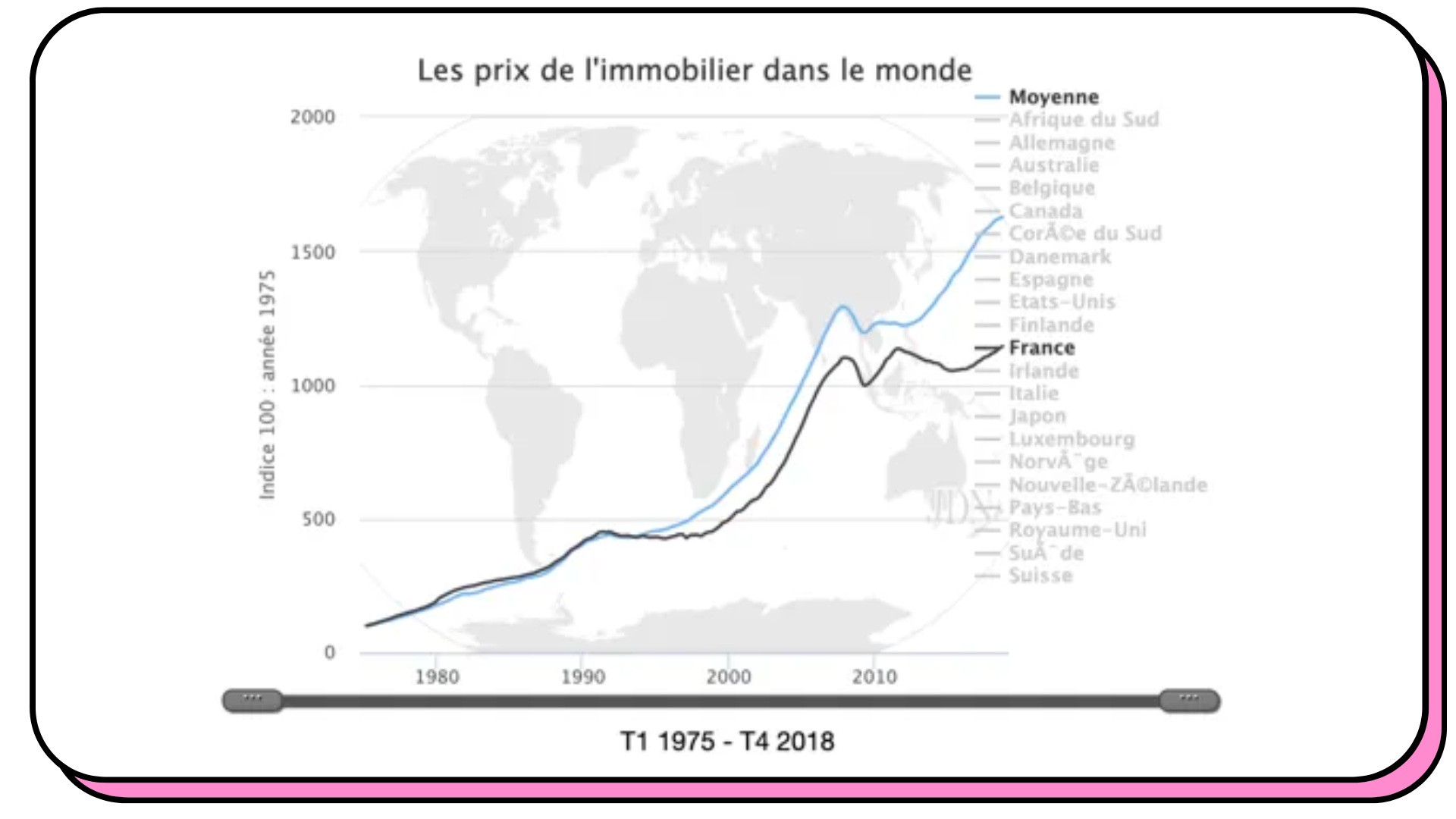

Investir peut être un choix de diversification de ses investissements. Comme je vous expliquais ici dans un des tous premiers numéros de Snowball, il est extrêmement important de diversifier ses investissements. Ne pas acheter une seule action, ne pas acheter que des actions mais aussi des obligations, ne pas acheter que des produits sur les marchés financiers mais aussi de l’art, de l’immobilier…

L’immobilier est connu comme étant un investissement fiable et peu volatile avec une tendance à la hausse. Ce graphique issu d’une étude du Journal du Net nous le montre bien :

Il est aussi généralement admis qu’investir dans l’immobilier permet de se protéger de l’inflation.

Le marché de l’immobilier, comme vous pouvez l’imaginer, est très localisé. Le marché parisien ne ressemble en rien au marché de Lille ou de Marseille par exemple.

Selon moi, tout portefeuille doit avoir un pourcentage d’exposition au marché immobilier, même minime. Et oui c’est possible via des instruments financiers et non pas via un achat immobilier. Le pourcentage dépend de chacun, mais dans mon cas j’ai décidé qu’il ne devrait pas dépasser les 30 %.

Les différents types d’investissements immobiliers

Rentrons dans le vif du sujet. Comme je disais un peu plus haut je ne pourrai pas aborder tous les détails, mais je vais tenter de rendre cette section néanmoins actionnable.

Pour les abonnés Premiums, je partagerai en détail mes aventures (et mésaventures) d’investissements immobilier, dont l’immeuble de rapport que nous sommes en train de refaire à neuf.

Avant de commencer, il est extrêmement important de savoir qu’il est primordial de bien connaître le marché (donc la ville et le quartier) dans lequel vous allez acheter un bien. Effectivement, tout comme vous n’achèteriez pas des actions sur le marché chinois sans le connaître, il ne faut jamais acheter un bien dans une ville qu’on ne connaît pas sur un coup de tête après avoir lu une brochure ou visionné une vidéo Youtube. Vous devez connaître le marché, et même si ce ne sont que les bases, vous devez savoir :

- Si le marché est dynamique (beaucoup de ventes et d’achats).

- Donc si le prix de l’immobilier est en hausse ou en baisse.

- À quoi ressemble les biens qui sont vendus. Certaines villes comme Lille par exemple sont des villes où les colocations sont prisées.

- À quoi ressemblera le marché dans 3 - 5 - 10 ans… Des travaux sont-ils prévus proche de votre habitation, est-ce qu’une ligne de TGV va arriver en ville, est-ce que les nouveaux modes de travail (télétravail, freelancing) vont affecter positivement ou négativement les prix des biens de cette ville ?

- Est-ce que vous aimez personnellement ce bien ? Tout comme j’aime me dire que j’investis dans des entreprises que je connais et que j’aime bien (sauf exceptions rares), je me dis qu’il est important d’acheter des biens qu’on apprécie. La loi Pinel en banlieue un peu weirdo de certaines villes… non merci.

Comme dans n’importe quel investissement, l’information que vous pourrez récolter est cruciale.

Achat d’un bien pour location classique

Le type d’achat le plus répandu est certainement l’achat d’un appartement pour location classique (baux classiques meublés ou non meublés) en ville.

Avant l’achat il va falloir passer par ces différentes étapes — selon moi, libre à vous de trouver d’autres critères importants pour vous :

- Où est-ce que je souhaite acheter et quel type de bien est rentable dans cette ville / ce quartier ?

- Je fais une liste des villes que j’aime bien et que je trouve intéressantes, soit parce que j’y suis déjà allé, soit parce que je connais de la famille ou des amis là-bas.

- Ensuite, j’essaye de faire une liste de villes qui peuvent être intéressantes car elles sont dynamiques pour x ou y raisons (ville étudiante, ville touristique, ville avec un marché de l’emploi dynamique…)

- Je me renseigne sur quel type de bien est prisé dans cette ville ou ce quartier et à combien il peut se louer.

- Je check l’évolution des prix dans la ville. Est-ce qu’ils sont en chute ou en hausse ? Pas hyper important pour la rentabilité de la location, mais potentiellement pour la future plus-value lors de la revente.

- Mes conseils : parlez à des courtiers locaux, à des agences locales, checkez des sites internet pour avoir un ordre de grandeurs des prix par quartier. Cela vous donnera un premier aperçu. Autre conseil important pour moi : ne pas acheter pour des raisons fiscales. C’est souvent la meilleure façon de se tromper.

- La rentabilité de ce type de bien est-elle convenable ?

- Il vous faudra bien calculer le prix d’achat total de votre bien (frais de notaire, travaux potentiel, etc.)

- Ensuite vous pourrez calculer la rentabilité du bien via plusieurs calculs que vous pouvez retrouver ici. Plus celle-ci est élevée mieux c’est évidemment. En général, si vous vous sentez à l’aise avec la gestion de travaux, acheter des biens à refaire permet d’avoir une rentabilité plus élevée.

- Combien puis-je emprunter au maximum et quelle banque peut me prêter de l’argent ?

- Commencez par demander à votre banque combien votre foyer pourrait emprunter au maximum. Vous pouvez aussi facilement faire des simulations en ligne en tapant '“simulation emprunt” sur Google.

- Ensuite je vous conseille de travailler avec des courtiers. C’est par exemple grâce à notre courtière que nous avons réussi à (i) obtenir un prêt à taux intéressant, mais aussi (ii) à 110 % et surtout (iii) à obtenir un prêt tout court car notre situation était particulière.

- Il est aussi important de savoir si le loyer que vous allez recevoir de vos locataires peut couvrir une bonne partie de votre prêt, le prêt total, ou dégager un surplus idéalement. Je sais par exemple que je ne ferai jamais un prêt si je ne peux pas rembourser la totalité des mensualités via la location. Logiquement, l’immeuble de rapport que nous avons acheté devrait nous générer plus de 2x le coût de notre emprunt chaque mois. Effectivement, je préfère placer le reste de mon épargne disponible ailleurs pour diversifier (bourse, art...).

- Est-ce que je peux acheter ce type de bien avec cet emprunt ?

- Est-ce que vous pouvez acheter un bien déterminé plus haut avec l’argent que les banques peuvent vous prêter ? La réponse est simple : oui ou non. Si c’est non, il faudra peut être changer de ville ou de type de bien.

- Quel est le scénario catastrophe ?

- Toujours toujours toujours déterminer son scénario catastrophe. Demain si tout s’écroule dans votre vie (et je ne le souhaite pas), est-ce que vous avez un moyen de vous en sortir sereinement ? Est-ce que le marché est assez liquide, c’est à dire est-ce que vous pouvez vendre facilement votre bien à un prix correct ?

Tips et outils :

- Les meilleures affaires sont très certainement à l’extérieur de Paris.

- Pour tout ce qui est relatif à la fiscalité (meublé vs non meublé…) vous pouvez lire cette édition de Snowball.

- Des sociétés comme Bevouac vous permettent d’investir dans du locatif simplement. Ils s’occupent de tout, de la recherche du bien jusqu’à la gestion de la location et des travaux.

- Vous pouvez même passer par leur site pour obtenir des analyses sympas sur certaines villes comme Rennes, Le Havre ou encore Lille.

- Vous devrez penser à la gestion locative si vous avez plusieurs appartements. Une agence peut vous coûter très cher. Vous pouvez utiliser des outils comme Flatlooker (jamais testé).

- Je vous conseille d’écouter ces podcasts de La Martingale sur l’investissement immobilier :

- Comment le covid19 va dérégler le marché de l’immobilier ?

- L’immobilier peut-il se péter la gueule ?

- Où faire les meilleurs coups immobiliers ?

- Investir à plusieurs dans l’immobilier : une bonne idée ?

- Le Coronavirus va-t-il rééquilibrer le marché immobilier ?

Achat d’un bien pour location courte durée

Cela commence à devenir un peu plus compliqué. Surtout avec les réglementations qui évoluent rapidement. Je ne vais pas rentrer dans les détails, mais je vais vous donner ma vision des choses sur la location courte durée de type Airbnb.

Ce qu’il faut savoir avant de se lancer.

- Louer sur Airbnb est en moyenne 2,6x plus rentable qu’une location classique à Paris selon Le Figaro (et je le confirme ! Parfois même plus selon les quartiers et les villes). Louer sur Airbnb peut donc vous rembourser LARGEMENT un prêt immobilier.

- Louer sur Airbnb à temps plein n’est pas possible pour les résidences principales dans certaines villes. Il faut parfois faire une demande de meublé touristique (c’est le cas à Paris par exemple).

- Localisation, localisation, localisation ! C’est le critère principal. Encore plus pour de la location courte durée car vous allez fortement dépendre de la demande. Je vous conseille de regarder en dehors de Paris si possible car la législation est de plus en plus dure dans cette ville.

- Louer sur Airbnb vous demandera beaucoup plus d’effort de gestion sauf si vous passez par une conciergerie, mais dans ce cas cela vous grignotera vos bénéfices d’environ 30 % !

- Encore une fois, vous devez faire attention à l’imposition. Selon le site rendementlocatif.com (😅) :

- “Les propriétaires qui louent leur appartement sur Airbnb doivent s’affilier au Régime Social des Indépendants, dès que les revenus tirés de cette activité dépassent 23 000 € par an. La conséquence financière est qu'ils doivent alors s'acquitter des cotisations sociales.

- En dessous de 23 000 €, il n'y a pas de cotisations sociales à payer, mais les recettes provenant de la location seront soumises aux prélèvements sociaux au taux de 15,5 % comme les autres revenus du patrimoine.

- Au-dessus de 23 000 €, les recettes sont alors considérées comme professionnelles et des cotisations sociales sont à payer. Le bailleur doit tout d'abord s'inscrire sur le site guichet entreprise, puis tout dépend du niveau du chiffre d'affaire. Si les recettes sont inférieures à 32 900 €, le loueur peut opter pour le régime simplifié LMNP "micro-BIC" (loueur en meublé non professionnel), qui permet de bénéficier d'un abattement pour frais de 50 % (voire 71 % dans des cas précis). Si elles ne dépassent pas 33 100 €, le bailleur peut opter pour le régime du micro entrepreneur. Son taux de cotisations sociales est alors forfaitairement fixé à 22,7 %.

- On peut aussi opter pour le mode loueur en meublé au réel (LMNP) qui permet de ne pas payer d'impôt sur les revenus foncier pendant quelques années dans la plupart des cas. Par contre, cela nécessite un comptable pour faire la déclaration foncière chaque année (liasse fiscale). Ce régime est conseillé dans le cas où la location Airbnb est plus qu'occasionnelle…”

Voici quelques tips basés sur mon expérience personnelle. D’ailleurs, comme je disais plus haut, je partagerai mon expérience de location Airbnb avec les abonnés Premiums car nous avons prévu de louer un appartement de notre immeuble à Fréjus sur Airbnb.

Tips :

- Pour choisir le lieux de votre appartement Airbnb, je vous conseille d’utiliser les mêmes conseils évoqués dans la partie location classique, mais vous pouvez aller encore plus loin avec un service comme AirDNA qui analyse toutes les données de Airbnb pour vous fournir des analyses poussées. Regardez cet exemple pour Fréjus. Evidemment si vous voulez plus de data il faudra payer, mais cela vaut la peine pour ne pas se tromper.

- Vous pouvez automatiser beaucoup de choses comme les messages, les relances, les bookings sur plusieurs plateformes, avec une app comme Your Porter.

- Il sera crucial de trouver un système pour automatiser le ménage et l’entrée-sortie des visiteurs sinon vous allez vous tirer une balle. Lorsque je faisais un peu de Airbnb, j’avais trouvé une femme de ménage exceptionnelle qui s’occupait du ménage, mais aussi du linge, réapprovisionnement pour les invités... Pour les clés, j’avais opté pour une serrure à code de ce type et tous mes messages étaient automatisés avec l’app Your Porter. Je ne passais donc que quelques minutes par semaine à gérer tout ça.

Investissements alternatifs dans l’immobilier

Il existe beaucoup d’autres façons d’investir dans l’immobilier avec moins de contraintes. Pour info, je n’ai testé aucune de ces formes alternatives.

- Bourse : acheter des actions dans des sociétés immobilières vous permet d’avoir une exposition large sur ce marché.

- SCPI : investir dans une Société Civile de Placement Immobilier vous permet d’acheter des parts dans cette société civile sans avoir à se soucier de l’achat, de la gestion ou de la vente des biens immobiliers. Vous pouvez investir dans différents secteurs comme dans l’immobilier lié à la santé ou à l’environnement. Selon le site Primaliance, une SCPI vous offre :

- Un risque mutualisé sur un grand nombre d’immeubles et de locataires : l’investissement est ventilé sur plusieurs immeubles, répartis sur les principales métropoles françaises, voire européennes.

- Aucune contrainte de gestion, elle est assurée par une société agréée, appelée Société de Gestion qui réalise les investissements, assure la gestion locative (mise en location, collecte des loyers, assurance…), l'entretien des locaux, les travaux et les gros entretiens, les formalités administratives et fiscales…

- Une liquidité organisée : il est possible de vendre ses parts de SCPI tout au long de l’année, même si la Société de Gestion ne garantit pas la liquidité des parts.”

- Le crowdfunding immobilier : des plateformes comme Lymo (que je vais bientôt tester) ou encore Fundimmo vous permettent d’investir directement dans des projets immobiliers (ils sont en fait promoteurs immobiliers et vous permettent d’investir dans leurs projets). Vous pouvez investir à partir de 1000 € avec un objectif de rentabilité compris entre 8 et 12 % et un retour sur investissement sur un horizon 12 / 24 mois.

The end.