Hey Snowballers !

Aujourd’hui nous allons parler d’un truc très important dans l’univers de la finance et de l’investissement. La relation entre le temps et l’argent. Depuis que nous sommes petits, tout le monde nous dit que le temps, c’est de l’argent. Mais est-ce vrai ?

On va creuser tout ça.

👩🏫 Yo, c’est quoi la différence entre un PEA, un PER, une AV et un CTO ?

Dans la finance, on adore les acronymes, car ça fait intelligent et ça donne le pouvoir aux personnes qui les comprennent.

On a décidé de changer ça avec Yomoni pour vous redonner ce pouvoir. Yomoni, c’est la toute première assurance vie et le premier PER que j’ai utilisés à titre perso. Ready?

PEA : Plan d’Épargne en Actions. C’est un compte dans lequel vous pouvez mettre du cash et des actions européennes. Il vous permet de payer moins d’impôts après 5 ans. Il est même possible d’y placer des ETFs qui suivent le Nasdaq ou le S&P 500.

PER : Plan Épargne Retraite. Il vous permet d’investir sur les marchés financiers pour préparer votre retraite. Une partie des versements sont déductibles de vos impôts, mais attention, vous paierez des impôts quand vous sortirez de l'argent lors de votre retraite.

AV : Assurance vie. Un peu comme le PEA, elle vous permet d’investir sur les marchés financiers et bénéficier de réductions d’impôts 8 ans après son ouverture. Elle est plus flexible qu'un PEA car il n'y a pas de délai pour pouvoir retirer son argent sans entraîner la fermeture du compte. Pratique.

CTO : Compte-titres ordinaire. C’est le plus flexible de tous les comptes, mais il ne propose aucun avantage fiscal. Vous pouvez y placer des actions ou des ETFs du monde entier et vous pouvez retirer l’argent quand vous voulez. Vous pouvez même y placer la tréso de votre entreprise.

Voilà. Vous connaissez maintenant l’essentiel. Le truc cool, c’est que Yomoni propose tous ces comptes en gestion pilotée avec des frais parmi les plus bas du marché. Vous versez de l’argent et ils s’occupent du reste. Si vous souhaitez ouvrir un de ces comptes, vous pouvez utiliser le code SPRING22 pour obtenir jusqu’à 350 € de frais remboursés. Comme toujours sur les marchés financiers, le risque de perte en capital existe.

Introduction : la relation entre temps et argent

Souvent, quand on me demande pourquoi j’investis mon argent ou pourquoi n’importe qui devrait investir son argent, je dis que la raison est simple : s’acheter du temps dans le futur.

En effet, on peut clairement dire que l’argent peut acheter du temps dans le sens acheter de la liberté. Quelques exemples :

- Je peux utiliser mon argent investi pour travailler à mi-temps et me libérer du temps pour profiter de mes passions.

- Je peux utiliser mon argent investi pour me payer une nounou et profiter de mes amis plus facilement.

- Plutôt que de travailler plus pour profiter de mes loisirs, je peux utiliser mon argent investi et donc gagner du temps que j’aurais perdu à travailler.

- …

On peut donc dire, en quelque sorte, que l’argent peut être transformé en temps.

Par contre, est-ce que le temps, c’est de l’argent ?

On sacrifie en effet 35 heures + par semaine pour gagner un salaire. On pourrait donc dire que le temps peut être converti en argent et ensuite l’argent converti en temps.

C’est pour cette raison que nous avons tendance à dire que le temps, c’est de l’argent.

Ce qu’on oublie cependant, c’est que le temps est bien plus que de l’argent ! La valeur du temps est infiniment plus élevée que celle de l’argent pour la simple et bonne raison que notre temps a une valeur finie.

Et comme pourrait dire Mastercard : ça n’a pas de prix.

Regardons d’un peu plus près en quoi l’argent et le temps sont différents :

- L’argent et la loi des rendements décroissants.

- Le temps et le coût d’opportunité.

I/ L’argent et la loi de l’utilité marginale décroissante

J’en parlerai certainement plus en détail dans un prochain numéro d’Econ 101, mais voici une rapide explication de la loi des rendements décroissants pour celles et ceux qui n’ont pas fait SES ou une fac d’éco.

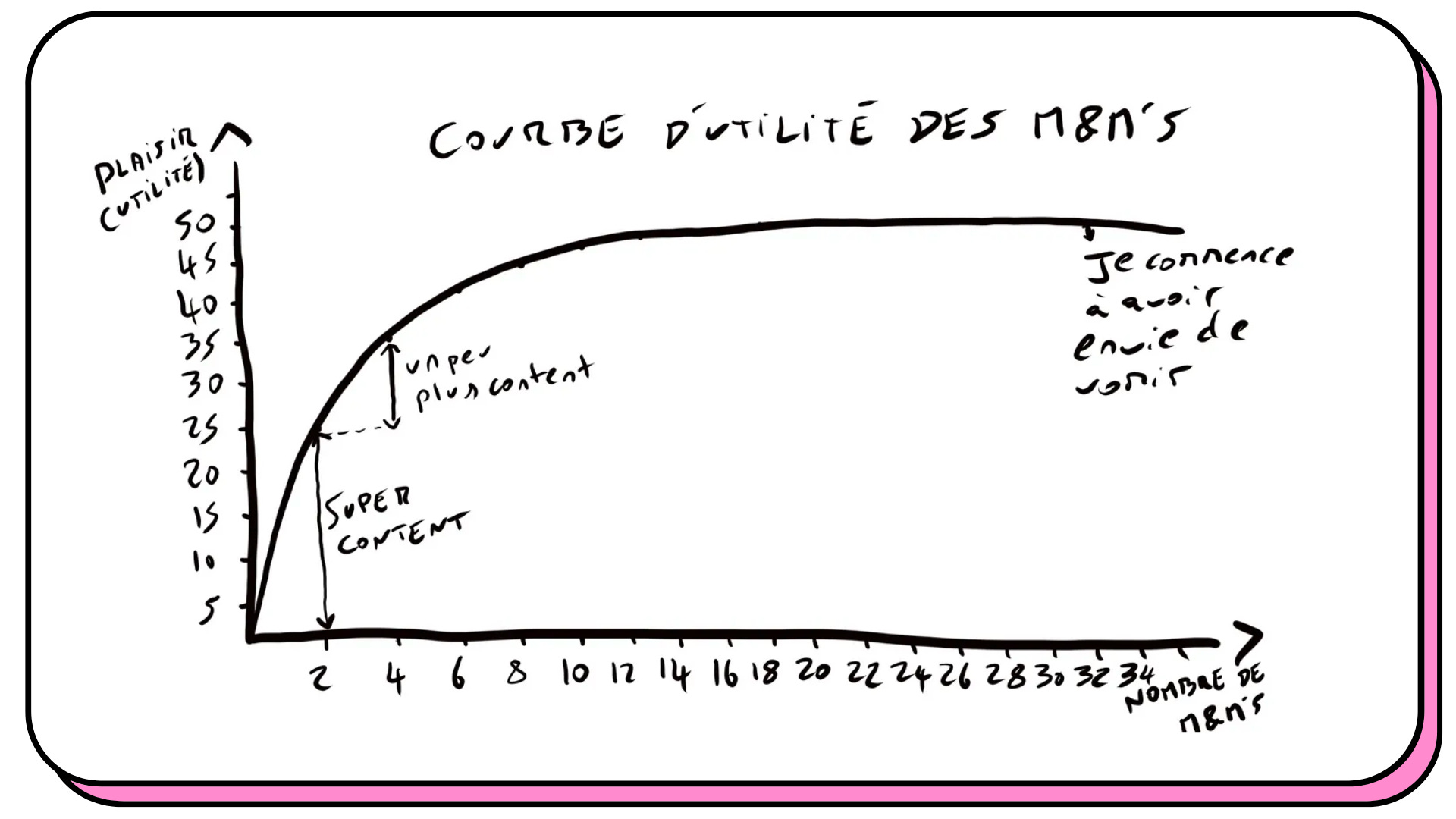

Commençons par l’utilité marginale. Imaginez que vous avez trop envie de manger des m&m’s !

Vous mangez un m&m’s. Ça vous rend super méga heureux (l’utilité de manger un m&m’s). Le deuxième vous rend toujours super heureux, mais un petit peu moins que le premier. Le troisième encore un peu moins et ainsi de suite jusqu’à ce que vous n’en puissiez plus et que chaque m&m’s supplémentaire ne vous apporte plus aucun plaisir ou plus aucune utilité (voire le contraire). Voilà à quoi ressemble la courbe d’utilité des m&m’s :

L’argent, c’est pareil.

Si vous êtes dans la pauvreté et que vous avez même du mal à vous nourrir, gagner ne serait-ce que quelques euros de plus par mois va vous procurer une énorme utilité, une énorme satisfaction.

Si vous gagnez le SMIC et qu’on double votre salaire, pareil. Vous allez fortement augmenter notre niveau de vie et votre satisfaction.

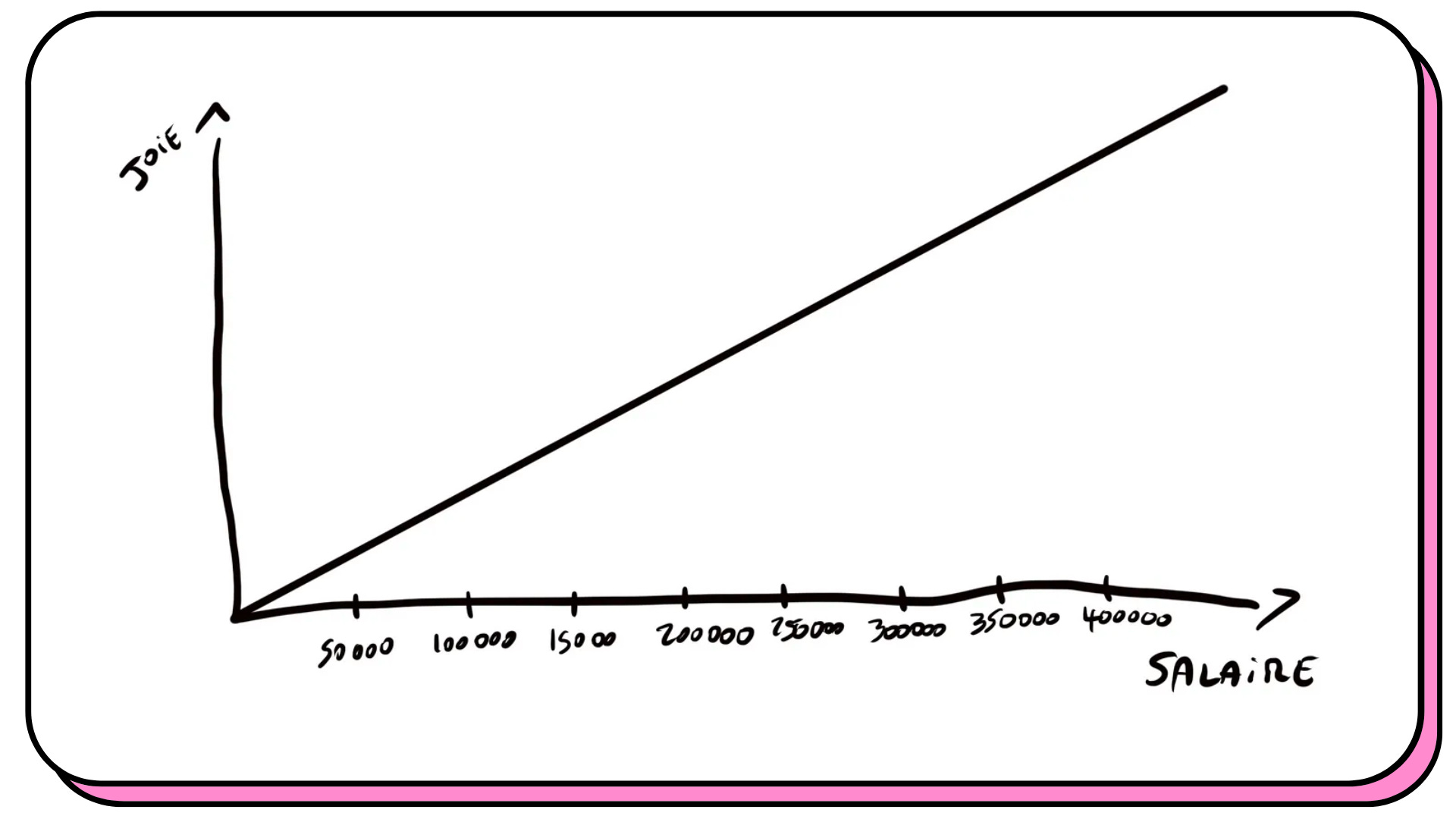

On a tendance à penser que plus on gagne d’argent, plus on va être heureux.

- Si je gagnais 2000 euros de plus par mois, je pourrais être plus heureux en vivant dans un appart plus grand.

- Si je gagnais 50 000 euros de plus par an, je pourrais être plus heureux en me payant une maison secondaire.

- Etc.

On imagine presque une courbe linéaire qui ressemblerait à ça :

Sauf que. Vous imaginez bien que ce n’est pas le cas…

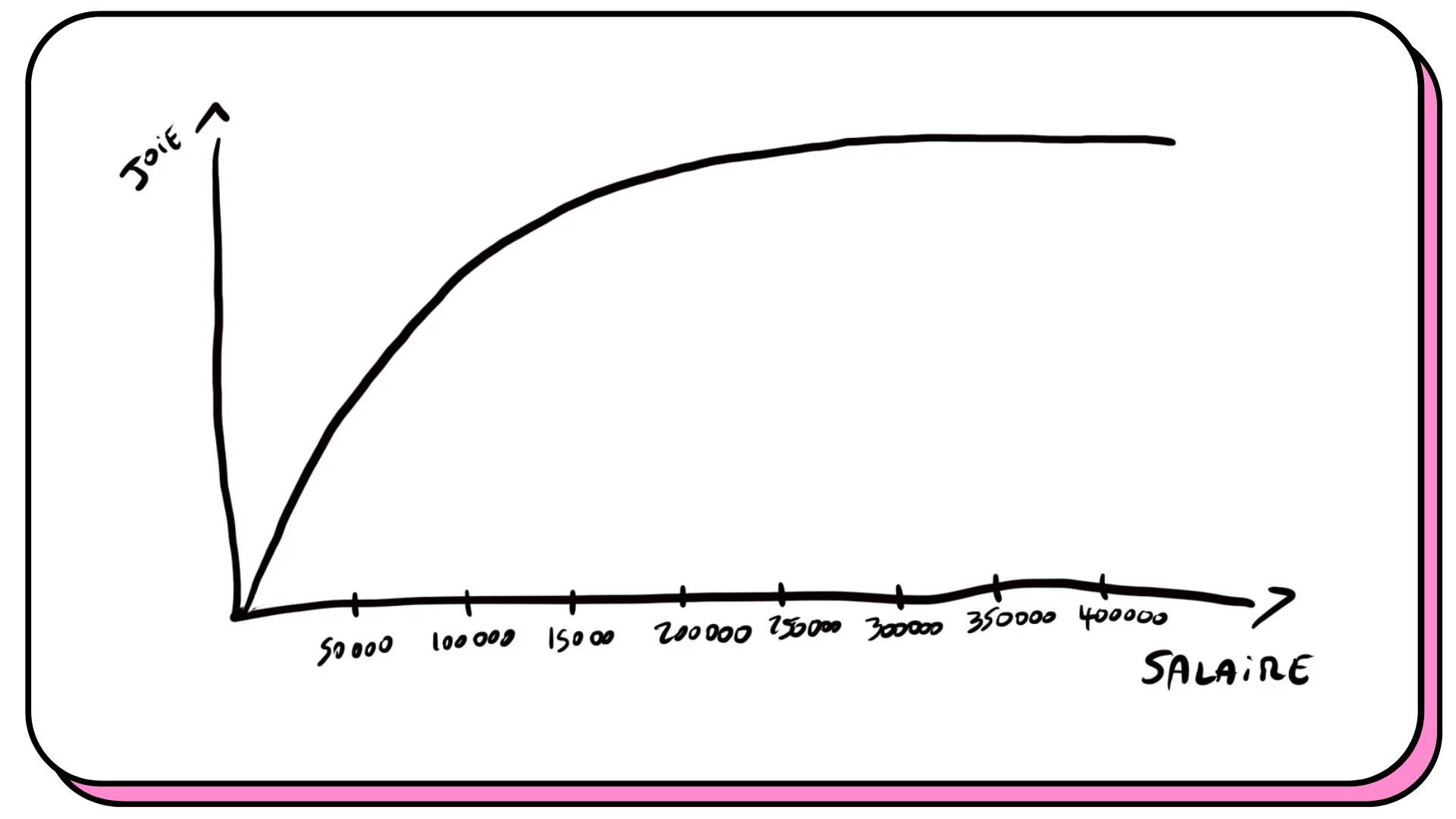

Il existerait un seuil à partir duquel même gagner beaucoup plus d’argent n’apporterait pas forcément plus de bonheur.

En 2010, Kahneman et Deaton concluent leur étude célèbre par :

Les données relatives à l'affect positif et à l'affect négatif apportent une réponse étonnamment précise à notre question initiale. Plus d'argent n'achète pas nécessairement plus de bonheur, mais moins d'argent est associé à de la douleur émotionnelle. Peut-être que 75 000 $ est un seuil au-delà duquel une augmentation supplémentaire des revenus n'améliore plus la capacité des individus à faire ce qui compte le plus pour leur bien-être émotionnel, comme passer du temps avec les personnes qu'ils aiment, éviter la douleur et la maladie, et profiter des loisirs. Selon l'ACS, le revenu moyen (médian) des ménages américains était de 71 500 dollars (52 000 dollars) en 2008, et environ un tiers des ménages se situaient au-dessus du seuil de 75 000 dollars. Il est également probable que lorsque le revenu dépasse cette valeur, la capacité accrue d'acheter des expériences positives est contrebalancée, en moyenne, par certains effets négatifs.

Mais en 2021, Matthew Killingsworth sort une nouvelle étude.

Cette étude a donc analysé le bonheur de plus de 30 000 Américains et 1 725 994 entrées dans l’app Track Your Happiness et a tiré pour conclusion :

Il n'y a pas de preuve d'un plateau de bien-être ressenti au-dessus de 75 000 $ par an, contrairement à certaines recherches antérieures influentes. Rien n'indique non plus qu'il existe un seuil de revenu à partir duquel le bien-être vécu et le bien-être évalué divergent, ce qui suggère que des revenus plus élevés sont associés à la fois au fait de se sentir mieux au quotidien et d'être plus satisfait de la vie en général.

Une autre étude de l’université de Purdue nous dit que le bonheur n’augmente plus vraiment à partir d’un salaire de 105 000 dollars par an aux US.

Dur de dire où se situe la vérité, mais il semblerait que l’utilité marginale de l’argent soit tout de même bel et bien décroissante et ressemble à un truc dans le genre :

En effet, à partir d’un certain niveau de vie, vous pouvez certes vous acheter des fringues plus chères ou partir en vacances dans des hôtels de luxe, mais il s’agira simplement d’expériences un peu différentes, rien de complètement nouveau. C’est d’ailleurs pour cette raison (je pense, psychologie de comptoir ici), que certaines personnes extrêmement riches font des trucs très chelou.

L’argent et le bonheur n’ont pas de relation linéaire.

II/ Le temps et le coût d’opportunité

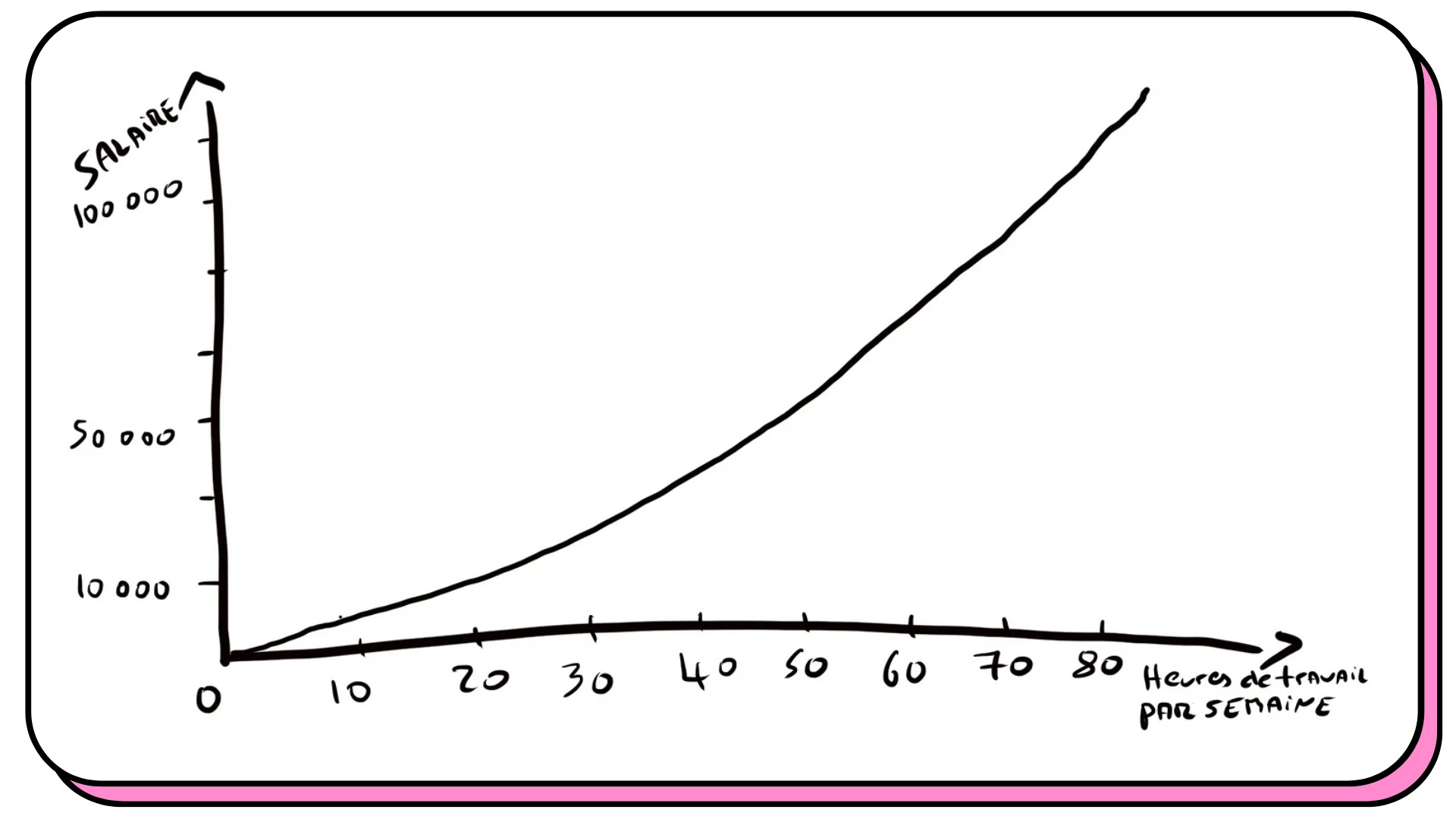

L’argent et le bonheur ne sont pas dans une relation linéaire, mais le temps et l’argent oui.

En général, plus vous voulez gagner d’argent, plus vous devez travailler de longues heures. Encore une fois, il existe des exceptions, mais on parle de généralités ici. Vous voulez bosser en tant que trader à Londres et pour gagner un max de thunes ? OK, mais préparez-vous à bosser jusqu’à pas d’heure et souvent les week-ends. Comme on dit, no pain, no gain.

Plus vous devez travailler, moins vous avez de temps libre pour vous, votre famille, etc.

C’est ici qu’on va parler de coût d’opportunité ! Et bam ! On cale un autre terme d’économie dans cette newsletter.

Un coût d’opportunité, c’est quoi ? C’est le coût (souvent invisible) de renoncer à autre chose par rapport à une action. Quelques exemples :

- Le coût d’opportunité d’acheter un appartement à Paris pourrait être de renoncer à une maison avec Piscine dans le Var.

- Le coût d’opportunité d’investir dans le bitcoin, c’est de ne pas investir dans l’immobilier et donc de renoncer à cette plus-value.

- Le coût d’opportunité de dépenser 100 euros par mois dans des Frappuccino est de ne pas investir cet argent et donc de gagner du temps libre dans le futur (vous me suivez ?).

Dans le cas du temps et de l’argent, on se rend compte que pour gagner plus, on doit sacrifier du temps.

Le coût d’opportunité de gagner plus ici est donc le bonheur qu’on aurait à avoir plus de temps libre.

Et on sait à quel point le temps est précieux. Plus précieux que l’argent qui, nous l’avons vu, a une utilité marginale décroissante.

Est-ce donc bien raisonnable de toujours vouloir plus d’argent au détriment du temps libre qu’on pourrait avoir en travaillant un peu moins ?

III/ L’investissement, les revenus passifs et la notion de bonheur

OK, c’est top tout ça. Mais où est-ce que tu veux nous emmener Yoann ?

On a donc vu que l’argent peut être transformé en temps libre.

Que le temps libre a une valeur bien supérieure à celle de l’argent.

Que l’argent a une utilité marginale décroissante.

Que plus on veut gagner d’argent, plus il faut travailler, plus il faut renoncer à du temps libre.

Tout cela peut être relativement contradictoire. Pour avoir du temps libre, je dois gagner de l’argent et pour gagner de l’argent je dois avoir moins de temps libre, car je travaille davantage.

C’est donc ici selon moi que la notion d’investissement entre en jeu.

Vous vous souvenez, je disais au début que pour moi investir, c’est s’acheter du temps dans le futur.

Pour moi, investir est une forme de hack pour limiter le temps travaillé afin d’atteindre la liberté qu’on recherche plus rapidement (donc gagner du temps plus rapidement).

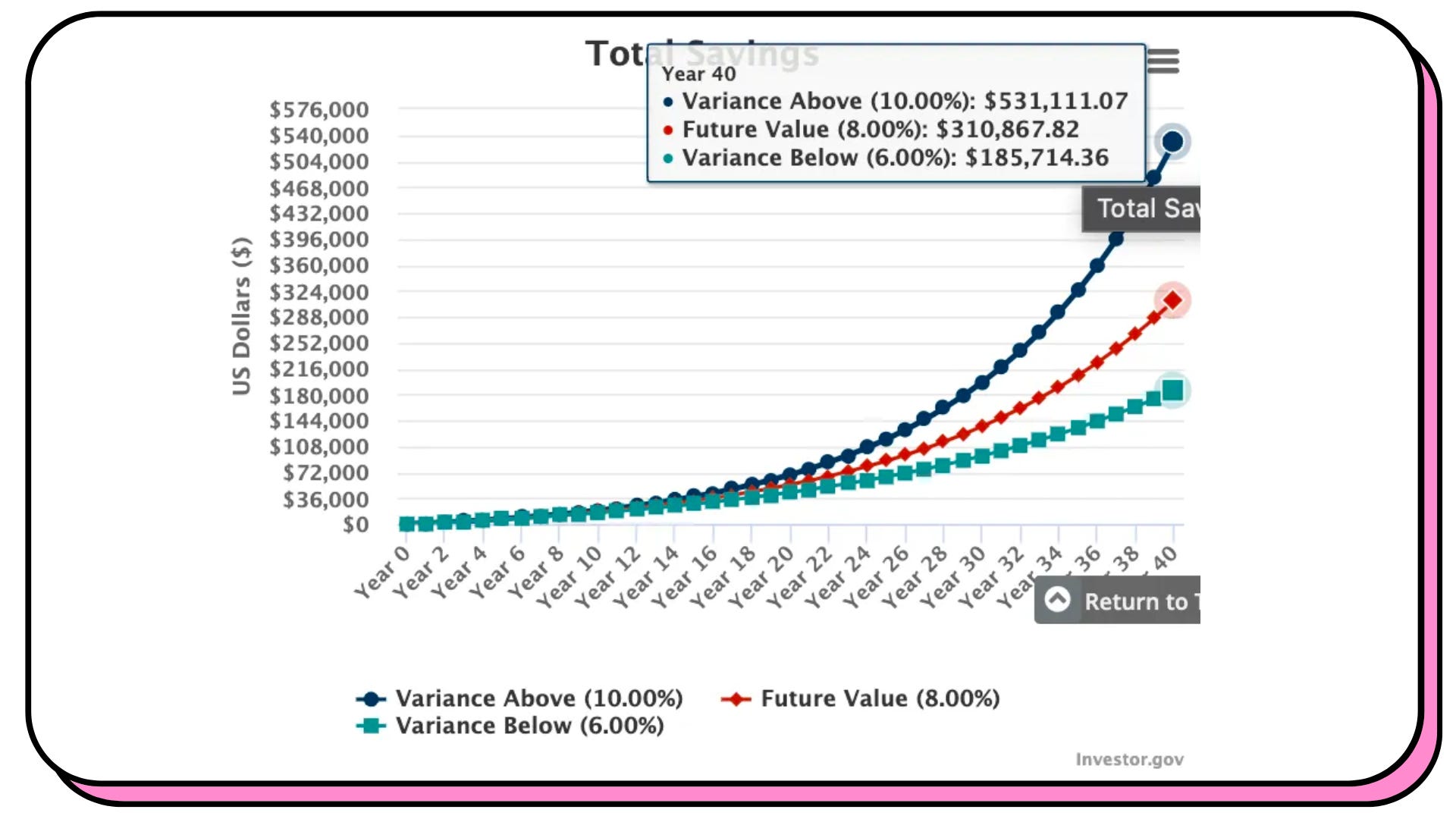

Effectivement, grâce à la magie des intérêts composés, le fameux effet boule de neige (vous savez maintenant pourquoi Snowball s’appelle “Snowball” si vous venez d’arriver), vous allez mettre votre argent au travail à votre place.

Je m’explique avec un exemple.

- Imaginez que vous gagnez 2000 euros net par mois ou 24 000 euros net par an.

- Vous arrivez à épargner 100 euros par mois que vous placez pendant 40 ans sur un compte courant (48 000 euros en tout). Si vous gardez votre même niveau de vie, sans prendre en compte l’inflation, ces 48 000 euros vous permettent de vivre pendant deux. Ensuite, il faudra se remettre à travailler pendant votre retraite pour conserver ce niveau de vie.

- Imaginez maintenant que vous épargnez le même montant, mais vous le placez sur des actifs qui rapportent 8 % par an. Pour rappel, le S&P 500 américain (500 plus grosses boîtes US) a rapporté 10,5 % par an en moyenne sur les 40 dernières années. À la fin des 40 ans, vous aurez donc un total de plus de 310 000 euros ! Si vous conservez votre niveau de vie, vous pourrez donc vivre sans travailler pendant presque 13 ans ! 22 ans si vous arrivez à obtenir un taux de rendement moyen de 10 %.

Vous n’avez donc pas forcément besoin de vous acharner au travail pour devenir “riche” quand vous serez plus âgés. Les intérêts composés peuvent s’acharner à votre place.

Si en plus, vous arrivez à placer quelques revenus passifs dans l’équation, vous serez au top ! Je vous donne un exemple :

- Vous achetez des véhicules de location qui vous rapportent 700 euros net par mois après impôts et vous demandent seulement quelques minutes de maintenance par mois, car tout est automatisé.

- Vous utilisez une partie pour ne pas avoir à travailler plus.

- Vous utilisez une autre partie pour l’investir et booster encore plus le pouvoir des intérêts composés.

Investir, c’est gagner du temps futur et donc gagner du bonheur futur.

Imaginez tout ce que vous pourriez faire avec plus de temps libre ? Voyager, apprendre de nouvelles choses, trouver de nouvelles passions, passer du temps avec vos proches, etc.

Tout cela est une source de bonheur bien plus puissante que l’argent, même si l’argent est un carburant nécessaire à ce bonheur dans le monde dans lequel nous vivons.

Conclusion : que faire ?

Rappelez-vous bien que le temps, ce n’est pas forcément de l’argent ! Le temps est plus précieux que l’argent et vous devez tout faire pour trouver les moyens qui vous permettront d’avoir le temps libre que vous désirez.

Cela ne veut pas du tout dire arrêter de travailler. Cela veut dire se sentir libre.

Cette notion de liberté est différente d’un individu à l’autre et vous devez bien réfléchir à quoi elle correspond chez vous. Est-ce de prendre votre retraite à 35 ans ? Est-ce de pouvoir travailler à mi-temps pour profiter de vos enfants ? Est-ce de pouvoir voyager sans cesse ? Est-ce de pouvoir travailler sur les projets qui vous tiennent à cœur sans aucune pression (c’est la mienne) ?

Dans tous les cas, utilisez le hack que nous avons évoqué : placez votre argent pour vous acheter du temps libre dans le futur et tenter d’être encore plus heureux.

That’s it! J’espère que cette nouvelle édition vous a plu.