Hello Snowballers !

Aujourd’hui, je vais parler d’un sujet qui revient régulièrement dans vos questions et qui n’est pas directement lié à l’univers de l’investissement : le choix d’une banque et plus particulièrement le choix d’une banque selon ses besoins.

Ne voyez pas cette édition comme un tour d’horizon complet de toutes les banques disponibles sur le marché, mais plus comme le tour d’horizon de Yoann qui vous parle des banques qu’il connaît et qu’il aime bien.

🍻 Un peu comme si vous me posiez la question des banques que j’aime bien et pourquoi autour d’une petite bière.

Par où commencer ? 🤔

Selon le cabinet Bain, 5 % des Français auraient changé de banque en 2018. C’est deux fois plus qu’en 2014. Suite à la pandémie et à la “numérisation” accélérée des services, il est fort probable que cette tendance se soit accentuée.

🏦 🔜 🏦 Vous pensez à changer de banque depuis quelque temps ? Creusons tout ça. Je précise qu’aucune banque ne m’a payé pour écrire cet article. Je vous partage juste mon expérience et mon point de vue.

Mais avant, j’ai le plaisir de vous dire que quelqu’un est de retour pour soutenir Snowball… 👇

[SPONSOR] 👩🏫 Yoann, est-ce qu’on aura toujours notre retraite quand on sera plus vieux ? Comment bien se préparer ?

Ah ! Bonne question ! Le système actuel est clairement sous pression et il n’y aura bientôt plus assez de nouveaux entrants sur le marché pour financer la retraite des personnes plus âgées (4 actifs pour 1 retraité en 1960 et environ 1 actif pour 1 retraité en 2050…). Il faudra donc soit une grosse réforme des retraites, soit se préparer individuellement en investissant son propre argent.

Ayant travaillé pendant plusieurs années chez Comet, une plateforme qui met en relation des indépendants qui bossent dans la tech avec des entreprises, je me suis vite rendu compte que l’aspect “sécuriser son avenir financier” était important pour cette population qui n’avait pas accès à tous les avantages des employés : chômage, retraite, etc.

C’est pour cette raison que Caravel a noué un partenariat avec mon ancienne boîte. Pour aider les indépendants à mieux préparer leur avenir financier en les aidant à mieux préparer leur retraite.

Pour la petite histoire, Olivier, un des cofondateurs de Caravel qui avait été entrepreneur indépendant, s'est rendu compte au bout de 5 ans d'activité qu'il avait cotisé à hauteur de seulement 17 €. Ouch.

Caravel vous propose un outil simple qui va vous permettre :

- D’ouvrir un PER (Plan Épargne Retraite) hyper facilement et peu importe votre statut.

- Tracer où va votre argent. Le PER permet d’investir en Bourse via des ETFs et autres fonds qui peuvent être investis en utilisant les thèmes de votre choix : climat, responsabilité ou solidarité.

- De réduire vos impôts (pro ou perso) en déduisant une partie des montants investis de ces derniers.

Le PER, couplé avec d’autres outils (assurance vie, immobilier, etc.) peut donc être un excellent moyen de préparer sa retraite.

🎁 Étant donné que Caravel et Snowball partagent pas mal de valeurs communes dont le fait de rendre l’investissement accessible au plus grand nombre, Marie, une des cofondatrices de Caravel a décidé de vous offrir 3 mois de frais avec le code SNOWBALL.

👉 Vous souhaitez simuler votre retraite en quelques clics avec Caravel ?

Introduction

Comme la plupart d’entre vous, quand j’étais plus jeune, la banque que j’utilisais était simplement la banque que mes parents avaient choisie pour moi. Dans mon cas : La Caisse d’Épargne. 🐿

Ensuite, le deuxième changement (comme la plupart d’entre vous surement) est arrivé quand une banque a réussi à m’appâter pendant mes études avec une belle prime pour ouvrir un compte. Dans mon cas, le LCL.

Finalement, baignant dans la tech et utilisant des produits avec des interfaces extrêmement bien pensées, je me suis dit qu’il fallait absolument que je quitte cette banque qui ne me permettait pas de faire grand-chose en ligne et qui me coûtait cher.

Je me suis alors naturellement tourné vers le leader de la banque en ligne à l’époque (et toujours aujourd’hui) : Boursorama.

Depuis, je n’ai pas quitté cette enseigne qui est devenue ma banque principale.

Cependant, avec le temps, j’ai étoffé mon arsenal comme vous pouvez le voir et j’ai perdu un peu le contrôle… 😅

Banque 100 % en ligne ou banque traditionnelle ?

Commençons par définir les termes qui peuvent varier d’une personne à l’autre.

- Banque 100 % en ligne : quand je parlerai de ça, je parlerai d’une vraie banque qui propose tous les services d’une banque traditionnelle, mais 100 % en ligne (CB, crédit immo, crédit à la conso, découvert, etc.). Les néobanques ne rentrent donc pas dans cette catégorie. Boursorama est une banque 100 % en ligne, Revolut (même s’ils ont maintenant leur licence bancaire) reste encore pour moi une néobanque.

- Banque traditionnelle : une banque qui possède encore des agences et qui nécessite parfois de se déplacer pour réaliser des opérations (dépôts de chèque, ouverture/fermeture de compte, etc.). Les banques tradi possèdent pour la plupart des sites internet et apps mobiles, mais vous ne pouvez pas réaliser 100 % des opérations dessus.

Franchement, à moins d’être dans une situation très complexe qui nécessite souvent une intervention humaine, une banque 100 % en ligne est largement suffisante pour la grande majorité d’entre nous. D’autant plus que la plupart sont gratuites (pas mal quand on sait qu’une banque traditionnelle c’est en moyenne 200 euros de frais par an).

Je suis moi-même client chez Boursorama depuis de nombreuses années et je n’ai jamais eu aucun problème. J’ai pu réaliser ce genre d’opérations :

- J’ai réalisé deux prêts à la conso à plusieurs années d’intervalle. J’ai toujours reçu l’argent en moins d’une semaine et la demande s’est déroulée en moins de cinq minutes avec à chaque fois une réponse instantanée.

- J’ai ouvert un PEA et réalisé diverses actions sur ce PEA (si vous voulez vous rafraîchir la mémoire sur ce qu’est un PEA) :

- Achat d’actions et d’ETFs.

- Achat d’actions d’entreprises non cotées (pour investir en startups).

- Demande de découvert autorisé. Augmentation de découvert autorisé.

- Ouverture d’un compte avec débit différé + carte de crédit pour le débit différé.

- Et pleins d’autres choses.

Tout ça, sans jamais avoir à me déplacer ou à envoyer quoi que ce soit par la poste !

Et il faut savoir que Boursorama appartient aujourd’hui à 100 % à la Société Générale. Donc celles et ceux qui auraient peur, soyez rassurés.

De ce fait, si :

- Vous n’avez pas d’avantages particuliers chez votre banque traditionnelle.

- Vous n’avez pas besoin de vous déplacer en agence régulièrement.

- Vous n’avez pas parlé à votre banquière depuis des mois.

Alors je vous conseille fortement d’aller dans une banque 100 % en ligne.

Aussi, être chez une banque 100 % en ligne ne vous empêchera pas d’obtenir un prêt immobilier si vous vous posez la question.

Perso, je suis extrêmement satisfait de Boursorama et c’est la banque la moins chère du marché, mais il en existe d’autres.

Voici un “micro comparatif” des principales banques 100 % en ligne. 🚨 Ce n’est pas exhaustif. Ne venez pas me dire que j’ai oublié des choses 😅. C’est juste pour vous donner un aperçu des offres. Vous pouvez vous rendre sur les sites pour creuser et DYOR comme on dit dans le web3 (Do Your Own Research). À part mon lien de parrainage Bourso, pas d’affiliation ici :

- Boursorama (Société Générale)

- La moins chère dans l’ensemble et la plus complète au niveau de l’offre.

- Carte Premium gratuite. Apple Pay, Google Pay, Samsung Pay.

- Compte + carte à débit différé.

- Chéquier + possibilité de déposer des chèques.

- Pas possible de déposer du liquide.

- Compte joint.

- Depuis peu, quand vous payez avec votre CB, vous voyez instantanément le débit sur votre compte (comme sur Revolut et les autres néobanques).

- Paiements à l’étranger gratuits.

- Livret A, Assurance Vie, Roboadvisor, PEA, compte-titres…

- Prêts immobiliers + prêts à la conso.

- Virements instantanés.

- Assurances (auto, habitation, etc.).

- Service client seulement par e-mail (possible de les avoir au tel, mais bon courage pour trouver le numéro).

- 🎁 Pause lien de parrainage. Si Bourso vous intéresse, voici mon lien qui peut vous faire gagner jusqu’à 130 € et moi 100 €. Sinon, vous pouvez utiliser le code YOLO9672. Voilà. Ça c’est fait. 😅

- BforBank (Crédit Agricole)

- 0 frais sur les opérations classiques.

- Carte Premium gratuite. Apple Pay seulement il semblerait.

- Chéquier + possibilité de déposer des chèques.

- Pas possible de déposer du liquide.

- Compte joint.

- Service client par e-mail, chat ou téléphone.

- Monabanq (Crédit Mutuel)

- Pas gratuit, mais moins chère qu’une banque classique (entre 3 et 9 € par mois).

- Visa Premier ou Platinum dispo, mais en rajoutant 3 ou 6 € par mois aux offres précédentes.

- Crédits accessibles (immo, conso, etc.).

- Compte joint.

- Livret A, Assurance Vie, PEA, compte-titres…

- Assurances (auto, habitation, etc.).

- Chéquier + possibilité de déposer des chèques dans les distributeurs Crédit Mutuel.

- Possibilité de déposer des espèces.

- Service client par e-mail, chat ou téléphone qui a l’air au top (moins de cinq minutes pour avoir un conseiller et moins d’une heure pour avoir une réponse par e-mail).

- Hellobank (BNP Paribas)

- 0 frais sur les opérations classiques.

- Des retraits sans frais un peu partout dans le monde via le réseau de la BNP.

- Compte joint.

- CB avec débit différé ou immédiat.

- Chéquier + possibilité de déposer des chèques via la poste sans avoir à affranchir.

- Crédits accessibles (immo, conso, etc.).

- Assurances (auto, habitation, etc.).

- Livret A, Assurance Vie, PEA, compte-titres…

Et sinon, il existe d’autres banques 100 % en ligne comme :

- Fortuneo

- ING (ERRATUM, elle a fermé et les actifs ont été transférés vers Boursorama)

- Orange Bank

- Ma French Bank (La Banque Postale)

Passons maintenant à la suite logique. Est-ce mieux d’avoir une néobanque de type Revolut ou N26 qu’une banque 100 % en ligne comme Boursorama ?

Mais avant ça, place à notre deuxième sponsor du jour ! 🙌

[SPONSOR] Je suis une nouvelle fois très heureux de voir un produit que j’utilise sponsoriser Snowball. Mon Petit Placement (MPP pour les intimes), une entreprise française basée à Lyon, est en train de démocratiser l'investissement pour le rendre accessible au plus grand nombre. Snowball et MPP sont clairement alignés ici. MPP c’est notamment des assurances vie haut de gamme et accessibles dès 300 €, pour tous les profils de risque et adaptées à vos valeurs. Vous pouvez ainsi investir selon vos choix : environnement, égalité, immobilier…

Aujourd'hui, Mon Petit Placement va nous parler des principales différences entre une assurance vie et un PEA.

- L’assurance vie tout comme le PEA vous permet d’investir votre argent tout en bénéficiant d’avantages fiscaux après quelques années de détention. Ici, le PEA gagne, car il propose de meilleurs avantages.

- L’avantage de l’assurance vie est que, contrairement au PEA, l’argent peut être retiré à tout moment sans avoir à fermer votre compte. Par exemple, à l’époque, j’ai vendu une partie de mon assurance vie pour payer ma formation au Wagon.

- Autre avantage d’opter pour l’assurance vie : vous pouvez avoir autant d’assurances vie que vous voulez, mais un seul PEA.

- Les deux sont donc extrêmement complémentaires.

Mon Petit Placement propose même une belle innovation dans le secteur des assurances vie : il ne se rémunère que si votre placement performe. Il ne gagne de l’argent que si vous gagnez de l’argent.

Le mieux dans tout ça ? La possibilité d’ouvrir votre compte en seulement dix minutes depuis votre canapé. Et rassurez-vous, Mon Petit Placement vous accompagne du début à la fin, avec un conseiller toujours à vos côtés.

Si vous voulez ouvrir un compte, allez sur le site de Mon Petit Placement, répondez à quelques questions pour définir votre profil et découvrez votre conseil vidéo personnalisé. C’est gratuit et sans engagement !

🎁 Mon Petit Placement offre 30 % de réduction sur les commissions à la performance la première année à la communauté Snowball. Utilisez simplement le code SNOWBALL30.

🚨 Comme dans tous les placements, il existe un risque de perte en capital ! N’investissez que l’argent que vous êtes prêts à perdre.

Néobanque ou banque 100 % en ligne ?

Commençons à nouveau par définir les termes :

- Banque 100 % en ligne : voir la définition dans la partie précédente.

- Néobanque : pour moi, une néobanque est simplement une application (mobile ou web) qui réinvente et améliore l’expérience de ce qu’on peut déjà faire avec sa banque + crée de nouvelles expériences autour du cœur de métier de la banque : meilleure expérience de paiement, meilleure expérience d’épargne, meilleure expérience d’ouverture de compte, etc. Il faut savoir qu’une néobanque n’est pas forcément une “vraie” banque. Souvent, ces néobanques s’associent avec d’autres banques pour proposer leurs services avant d’obtenir leur propre licence bancaire.

Le choix entre néobanque et banque 100 % en ligne n’est pas si évident.

Alors oui, en pratique, vous pouvez tout à fait utiliser seulement une néobanque. Un peu comme il est théoriquement possible de ne vivre qu’en utilisant des cryptos.

Mais selon moi, les deux sont complémentaires, car vous pouvez être limités si vous n’utilisez qu’une néobanque.

Les limitations sont essentiellement liées à un système un peu archaïque et parfois discriminant :

- Certaines entreprises n’acceptent pas les IBAN étrangers et la plupart des néobanques proposent des IBAN qui proviennent d’autres pays européens. Pourquoi ?

- Parfois parce que leur système informatique est trop vieux et ne permet pas d’accepter des IBAN étrangers même si la loi dit que c’est OK.

- Parfois parce qu’elles ne veulent simplement pas appliquer les lois… Dans ce cas, on parle de discrimination à l’IBAN. Si vous êtes victimes de ce genre de pratique, vous pouvez vous rendre sur ce site et le signaler.

- Il se peut, selon le banquier sur lequel vous tombez, que si vous voulez faire un prêt immo, le fait de n’avoir qu’une néobanque puisse l’effrayer. Je sais, c’est ridicule, mais bon…

- Autre type de petits enquiquinements parfois : cet exemple d’un retrait avec ma carte Revolut au LCL qui choisissait alors de facturer 5 € de frais pour retirer 20 euros... :

De plus, il existe aussi des limitations directement liées au modèle des néobanques. Par exemple :

- Aucune ne propose de découvert aujourd’hui en France (N26 propose un découvert autorisé en Allemagne et en Autriche, et Revolut au Royaume-Uni, il me semble).

- Pas de débit différé.

- Pas encore d’offre de crédit à la conso ou immo.

- Pas de livret A, livret d’épargne populaire, etc.

- Pas d’assurance vie ou de PEA.

- Pas vraiment de compte commun.

Bref, l’offre est limitée, vous l’avez compris.

Mais !

Le combo banque 100 % en ligne + néobanque est vraiment le meilleur des combos pour mon utilisation perso (et celle de beaucoup de personnes, je pense).

Mon combo perso Boursorama x Revolut me permet de faire trois choses :

- Séparer mes dépenses du quotidien de mes autres dépenses (factures, prêts, etc.).

- Mieux gérer mon budget en virant en début de mois sur ma néobanque le montant que je souhaite dépenser pour mes dépenses quotidiennes.

- Accéder à des fonctionnalités que ne propose pas ma banque.

Personnellement, j’utilise Revolut (Royaume-Uni) et j’ai utilisé N26 (Allemagne) pendant plusieurs années. J’adore les deux, mais Revolut propose aujourd’hui plus de fonctionnalités.

Revolut

Partie plus longue que les autres, car je l’utilise personnellement.

Pourquoi j’adore Revolut (et non, Revolut ne m’a pas payé ! Promis) :

- Revolut est une vraie banque avec une licence bancaire.

- Quand vous faites une dépense, elle est instantanément déduite de votre solde. Plus besoin d’attendre 3 jours que ça apparaisse (mieux pour gérer votre budget).

- Possibilité de créer des coffres (j’ai par exemple un coffre pour mes voyages, un coffre pour les dépenses vétérinaires de mon chat, etc.). D’ailleurs, j’expliquais dans cette édition de Snowball comment j’utilisais Revolut pour “amortir” mes objets.

- Possibilité d’épargner en utilisant les arrondis (possibilité aussi de booster les arrondis en disant par exemple de faire un x3. Donc si vous dépensez 1,8 € pour acheter un cookie, Revolut va placer 0,2 x 3 donc 60 centimes dans le coffre de votre choix). C’est une façon d’épargner sans s’en rendre compte.

- Revolut vient de lancer les IBAN français, ce qui veut dire que vous ne serez plus bloqués à cause de ça comme évoqué plus haut.

- Un outil qui permet de gérer les abonnements. Je suis sûr que beaucoup ont un petit abonnement à je ne sais quel service qui traîne dans un coin. Revolut vous permet de gérer vos abonnements au même endroit et même de bloquer un abonnement qui continue à vous prélever sans avoir à vous désabonner. D’ailleurs, je viens de penser à un truc ! Mon ancienne salle de sport, Neoness, veut que je me déplace pour annuler mon abonnement (clairement un comportement abusif sachant qu’on peut s’abonner en ligne). Je vais transférer vers Revolut et annuler directement depuis l’app.

- Revolut détecte les abonnements d’essai et vous aide à faire en sorte qu’il ne se renouvelle pas automatiquement.

- Un taux de change au top quand vous êtes à l’étranger.

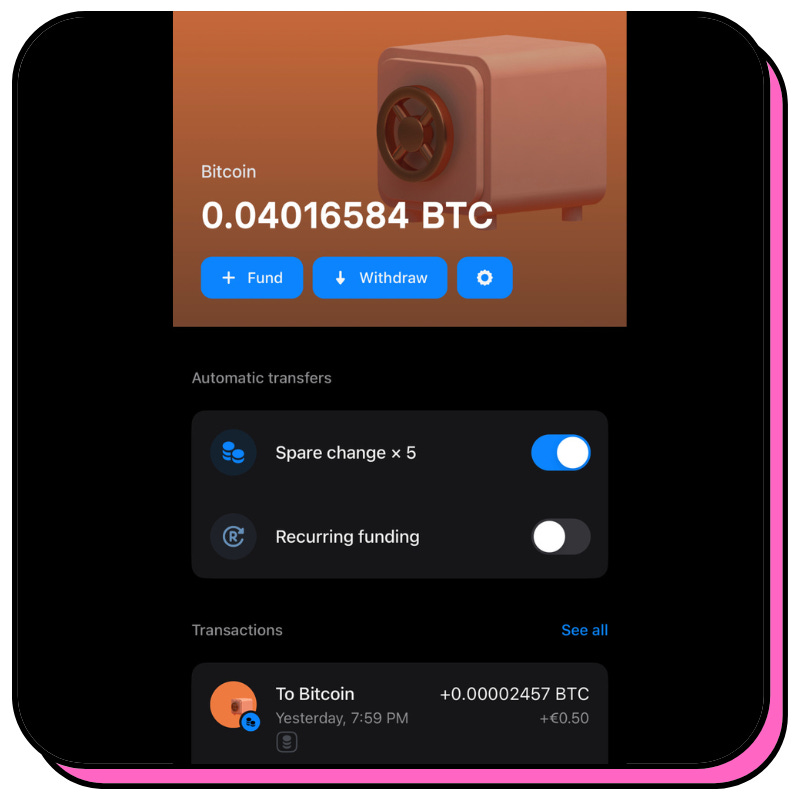

- Possibilité d’acheter des actions et fractions d’actions US, des cryptos ou encore des produits financiers qui suivent le cours de l’or et de l’argent (attention, il est impossible de transférer vos cryptos en dehors de Revolut pour l’instant).

- Possibilité d’épargner vos arrondis directement en bitcoin ou en ethereum. Par exemple j’épargne mes arrondis x 5 en bitcoins depuis un petit moment.

- L’offre gratuite est largement suffisante pour la grande majorité des utilisateurs.

- Avec l’offre Metal à 13,99 €, vous accédez à plein de trucs cools :

- Un petit cashback (sur chaque dépense vous avez 0,1 % en cashback en Europe et 1 % en dehors).

- Une carte en métal si vous voulez vous la péter un peu.

- Une assurance pour votre tel ou votre iPad (ou d’autres objets éligibles). S’il est volé ou accidentellement endommagé, Revolut vous rembourse jusqu’à 10 000 € jusqu’à 365 jours après la date d’achat de l’objet. Est-ce une énième assurance arnaque ? Je ne sais pas…

- L’accès à des lounges dans les aéroports à petit prix (environ 25 €).

- Des pass lounges gratuits si jamais votre vol est décalé de plus d’une heure.

- Une assurance si vos tickets de concerts ou d’autres spectacles sont annulés.

- Des commissions réduites sur le trading de cryptos (1,5 % vs 2,5 % pour les autres plans).

- Et des dizaines d’autres choses…

- Possibilité d’ouvrir un compte pour les enfants de moins de 18 ans pour mieux gérer leurs budgets avec eux. Ils ont leur propre app et carte et vous pouvez tout gérer depuis votre compte.

- Possibilité de créer des sortes de comptes joints pour faciliter les dépenses de la coloc ou des vacances entre potes.

Perso, je n’ai jamais eu aucun problème avec cette banque et dès que j’ai eu de petits soucis, j’ai pu régler ces derniers en quelques heures avec le service client qui a toujours été réactif avec moi.

Cependant, je suis conscient que d’autres personnes n’ont pas eu la même expérience. Comme toujours, le mieux est de tester le produit avec un peu d’argent histoire de vous rendre compte du fonctionnement et si cela vous convient.

Revolut a un code de parrainage, mais qui n’est pas intéressant pour vous donc je ne le partage pas. Si vous voulez en savoir plus sur cette néobanque, c’est par ici.

N26

L’autre gros géant des néobanques, c’est N26 anciennement connu sous le nom de Number 26.

N26, tout comme Revolut, est une vraie banque. Elle propose donc les mêmes protections qu’une banque traditionnelle et notamment la protection de vos dépôts à hauteur de 100 000 euros.

Les fonctionnalités et l’expérience sont relativement similaires, mais on va dire que N26 fait plus sérieux que Revolut. Certainement le côté allemand et surtout le fait que N26 a voulu dès le début partir sur des bases solides d’un point de vue réglementaire alors que Revolut était plus en mode startup “move fast and break things”.

J’ai opté pour Revolut pour le côté “multiples petits gadgets” qu’ils sortent régulièrement, mais N26 est également excellent.

Gros avantage pour N26 par contre du côté des crédits. Vous pouvez emprunter instantanément entre 1000 et 50 000 euros.

Pour découvrir N26, c’est par là.

Et du côté de l’hexagone me direz-vous ?

Lydia

Et bien nous avons Lydia qui s’approche de plus en plus d’une néobanque, mais que je n’ai jamais vraiment testée à part “pour faire des Lydia” 😅 :

- Compte IBAN français, carte de paiement, paiements à l’étranger sans frais…

- Crédit express entre 100 et 3000 €.

- Compte épargne rémunéré à 0,7 % (un avantage sur les autres néobanques).

- Possibilité d’acheter des actions et des cryptos en partenariat avec BitPanda.

- Du cashback.

- Et plein d’autres petites choses.

Lydia est clairement l’app qu’il va falloir surveiller de près pour savoir si elle peut réellement rivaliser avec un Revolut ou un N26. Pour découvrir Lydia, c’est par ici.

Maintenant que vous connaissez les principales néobanques, allons voir du côté des banques et néobanques vertes qui veulent faire de ce monde, un monde meilleur.

Néobanque classique ou néobanque/banque verte ?

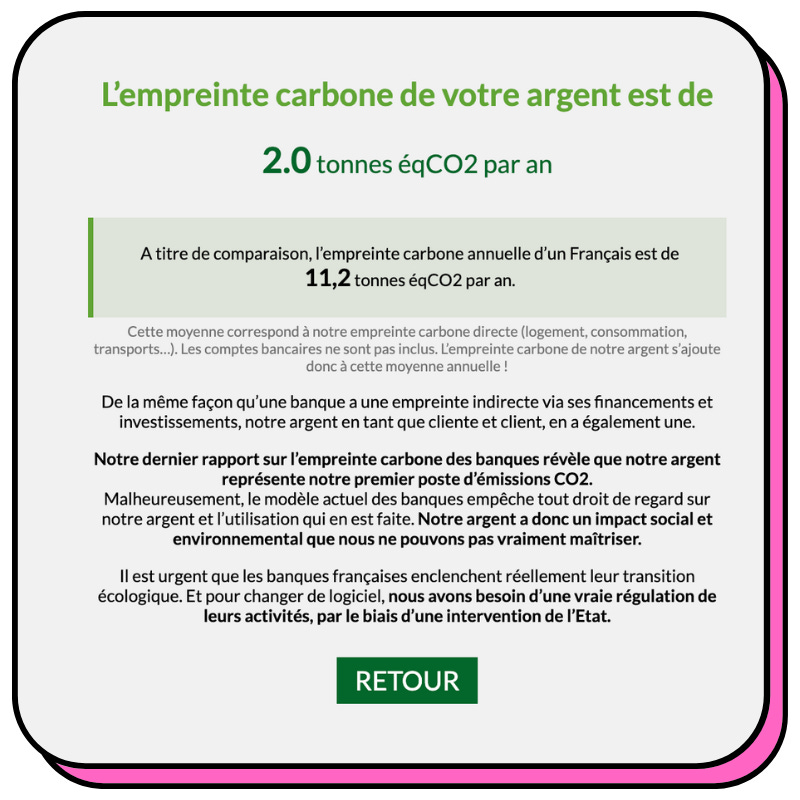

Récemment, j’ai été invité à une soirée d’Hélios, une jeune néobanque verte qui s’est lancée quasiment en même temps que Snowball en mars 2020, et je suis tombé sur cet outil sympa qui vous permet de savoir quelle est l’empreinte carbone de l’argent sur vos comptes bancaires. Parce que oui, l’argent stocké dans vos banques va servir à financer des projets et souvent des projets qui polluent.

Par exemple, si vous avez 3000 € sur un compte Société Générale, votre argent va générer une empreinte carbone de :

Et si vous voulez aller encore plus loin, vous pouvez utiliser l’application Rift qui va venir scanner “l’impact sociétal et environnemental de vos comptes courants, livrets A et assurances vie pour vous permettre de façonner une épargne à votre image.”

Allez hop, un bonus → change-de-banque.org

Mais du coup, quelles sont les options disponibles si vous voulez utiliser une banque verte plus soucieuse du futur de notre planète ?

Regardons du côté d’un expert du sujet qui écrit lui aussi une excellente newsletter nommée Épinard, qui se focalise sur la finance verte.

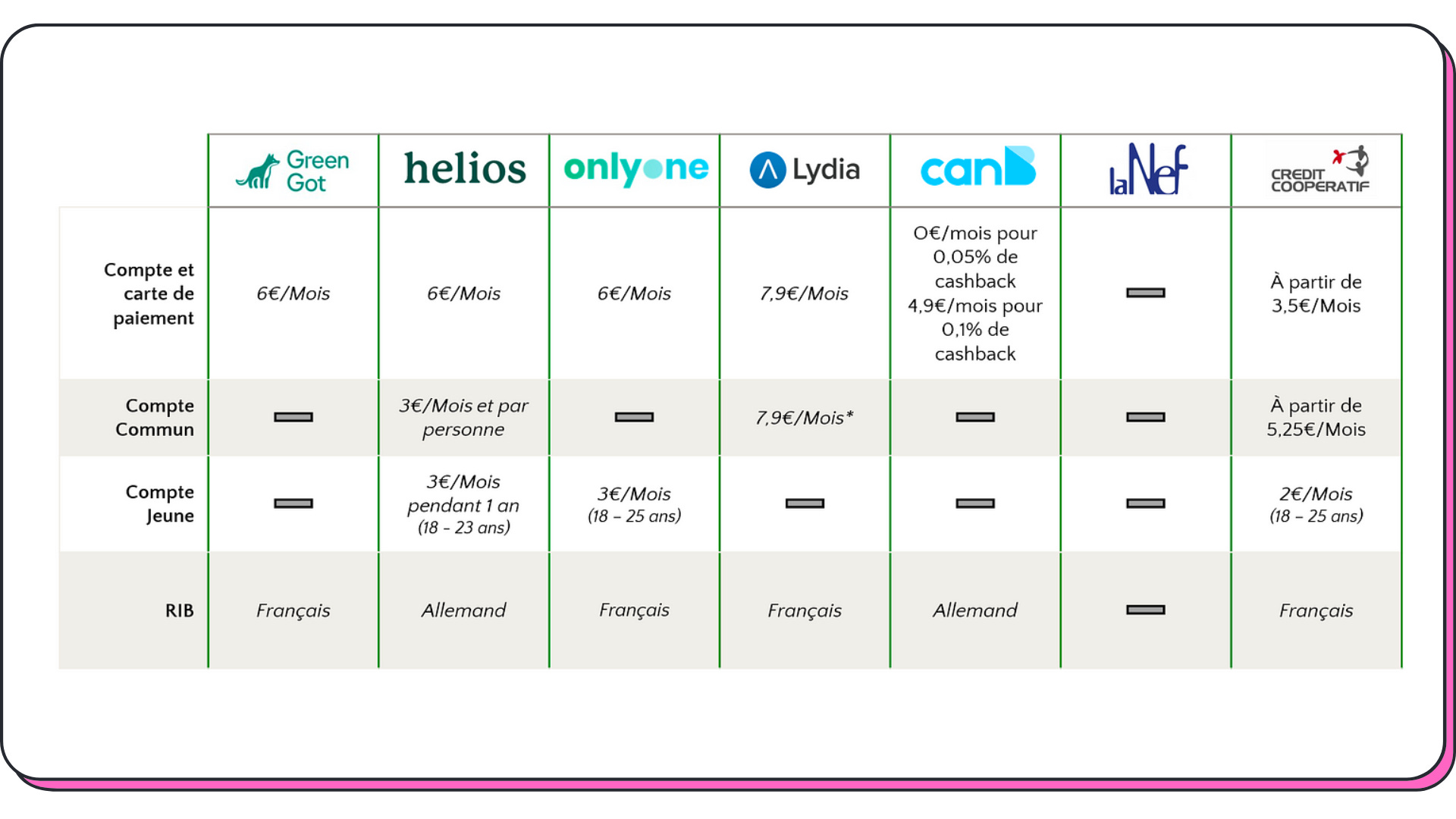

Voici la liste selon Épinard (tableau réalisé par Épinard également) des banques vertes :

Et toujours selon Épinard, la comparaison des offres :

Ces banques et néobanques peuvent fournir des services très similaires à d’autres banques ou néobanques plus traditionnelles. Elles deviennent donc de véritables alternatives.

Si ce sujet vous tient à cœur, je vous conseille vivement de lire cet article d’Épinard qui se lit très rapidement et qui peut vous renvoyer vers d’autres sources si vous voulez approfondir vos recherches.

Les néobanques professionnelles

Bon, je vous préviens, je ne vais pas trop creuser ce sujet-là aujourd’hui, mais plutôt vous faire un rapide tour d’horizon et surtout vous parler des plateformes que j’utilise ou que j’ai utilisées.

Shine (rachetée par la Société Générale)

Ma première néobanque pro que j’ai utilisée quand j’étais freelance microentrepreneur.

Une expérience utilisateur incroyable et des fonctionnalités qui vous font gagner énormément de temps (création de facture, relances automatiques, etc.).

C’était au début une banque seulement pour les freelances, mais c’est aujourd’hui une banque pro très complète destinée à un grand nombre d’entreprises de différentes tailles (Freelances, SASU, TPE/PME, startups, etc.).

Qonto

La banque pro que j’utilisais chez Comet, que j’utilisais avec ma SASU (freelance) et que j’utilise aujourd’hui avec Snowball.

Un vrai plaisir de l’utiliser avec des fonctionnalités qui vous changent la vie quand vous êtes un entrepreneur.

De plus, le support client est ultra-réactif. Bref, j’en reparlerai un jour dans une édition dédiée, mais c’est une super néobanque.

Vous pouvez aussi vous faire financer via l’entreprise October qui est partenaire de Qonto.

Anytime (racheté par Orange Bank)

Je vous parle d’Anytime, car quand j’ai lancé l’association Les Flocons j’ai cherché une néobanque qui pourrait accepter les assos et j’ai bien galéré !

Je suis finalement tombé sur Anytime, la seule qui acceptait les associations à l’époque. Je n’ai pas plus testé que ça, mais c’est bon à savoir si vous voulez lancer un projet d’asso.

Vous pouvez aussi vous faire financer via l’entreprise October, partenaire d’Anytime.

Désolé pour cette partie un peu maigre, mais vous avez déjà quelques pistes au moins.

Conclusion

Si vous pensiez à changer de banque, vous avez peut-être quelques pistes entre les mains.

Si vous avez des questions, n’hésitez surtout pas à laisser un commentaire pour que tout le monde puisse en profiter ou bien répondre directement à cet e-mail si vous êtes timides. :)

Pour rappel, voici les banques que j’utilise quotidiennement et pour quel type d’utilisation :

- Boursorama : salaire, factures, prêts, PEA et livret A.

- Pourquoi plutôt qu’une banque tradi ? Parce que c’est beaucoup moins cher et beaucoup plus rapide vu que tout est en ligne.

- Revolut : toutes les dépenses du quotidien + épargne grâce aux coffres + un peu de cryptos avec l’option d’investissement des arrondis.

- Pourquoi ? Pour toutes les fonctionnalités qui me facilitent la vie au quotidien et la facilité d’utilisation.

- Qonto : banque pro de Snowball.

- Pourquoi ? Moins cher, plus simple d’utilisation et des fonctionnalités qui facilitent la vie de l’entrepreneur.

- Anytime : banque de l’association Les Flocons adossée à Snowball.

- Pourquoi ? C’est la seule néobanque que j’ai trouvée acceptant les assos.

The end.