Hey Snowballers !

J’espère que vous allez bien.

Gros sujet cette semaine pour lequel j’ai décidé de consacrer une édition entière vu que je reçois très souvent les deux mêmes questions : pourquoi avoir un matelas de sécurité (épargne de sécurité) et comment déterminer la taille de ce matelas de sécurité ?

Déjà, pour éviter toute confusion dès la quatrième ligne de cette édition, un matelas de sécurité, c’est tout simplement de l’argent liquide que vous avez de côté pour faire face à des imprévus. Une grosse réparation sur votre voiture, un problème de santé, la perte d’un emploi, la PlayStation qui casse (bon, OK ça ne compte pas vraiment… quoi que…). Tout au long de cet article, je parlerai de matelas de sécurité, mais vous pouvez changer le terme avec épargne de sécurité. C’est la même chose.

Et non ! Il ne faut pas négliger le matelas de sécurité. Peu importe dans quoi vous investissez, il vous faut absolument ce matelas !

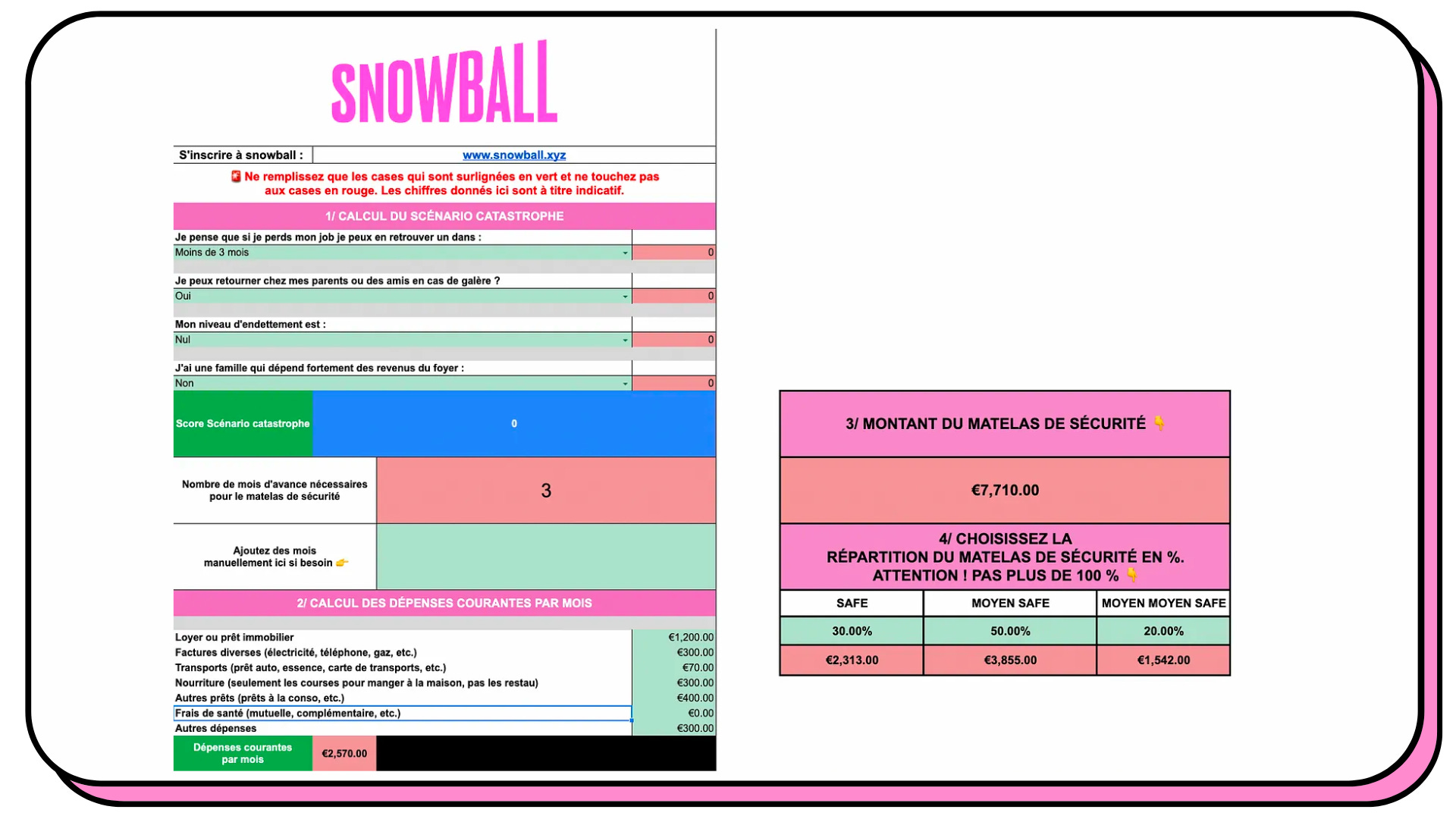

🎁 ⚙️ Pour vous aider, j’ai résumé ce sujet dans un petit outil sous forme de Google Sheet qui vous permettra de déterminer votre matelas de sécurité facilement ! Le lien est en fin d’édition.

Celle-ci sera un guide pas à pas pour vous aider :

- À savoir à quoi sert un matelas de sécurité.

- Savoir si le matelas de sécurité que vous avez aujourd’hui est suffisant ou trop gros.

- Si vous n’en avez pas, quelle taille doit-il faire ?

- Comment créer un matelas de sécurité ?

- Où placer ce matelas de sécurité ?

Sinon, quelques petites news Snowball : 👇

📣 Le Discord Snowball (messagerie instantanée) a été lancé pour les abonnés Premiums. Par ici pour le rejoindre.

🎙 J’aimerais lancer un podcast dans les prochains mois. Voici quelques idées que j’aime bien et j’aimerais votre avis sur le sujet. Cela ne vous prendra que 2 minutes. Même moins. ❤️

🌐 N’hésitez pas à suivre Snowball sur LinkedIn et Twitter. Et moi sur LinkedIn pour du contenu un peu différent (entrepreneuriat, creator economy, business, tech, random stuff…).

P.S. Pour accéder à la bibliothèque des anciennes éditions gratuites de Snowball pour naviguer dans l’univers de la finance et des cryptos, c’est ici.

Introduction - À quoi sert un matelas de sécurité ?

Est-ce que vous sauteriez d’un avion sans parachute ?

La réponse est non.

Est-ce qu’un pilote d’Airbus pourrait décider de décoller avec pile le nombre de litres de carburant nécessaires pour faire un Paris-New York ?

La réponse est non.

Un matelas de sécurité est, comme son nom l’indique, un outil pour se sentir en sécurité.

Pour les personnes qui n’investissent pas, le matelas de sécurité, c’est ce qui va servir à faire face aux aléas de la vie qui pourraient nécessiter une sortie d’argent importante rapidement. Une voiture qui casse, un embrayage qui lâche, une perte d’emploi, un divorce…

Pour les personnes qui investissent, c’est exactement pareil que tout ce que j’ai cité ci-dessus, mais en plus de ça, vous ajoutez le fait que ce matelas de sécurité vous permet d’investir en toute sécurité. En effet, il faut toujours partir du principe que vous pouvez potentiellement perdre une grosse partie de l’argent que vous allez investir. Du coup, sans matelas de sécurité, vous n’êtes pas vraiment en sécurité. De plus, imaginez cette situation :

- Vous n’avez pas de matelas de sécurité.

- Mais vous avez 10 000 euros d’investis en Bourse et en cryptos.

- Votre voiture casse.

- La seule façon de vous en payer une, c’est de vendre l’intégralité de vos actions et cryptos.

- Les marchés sont au plus bas, donc ces 10 000 euros ne valent aujourd’hui que 7000 euros.

- Non seulement vous perdez les 3000 euros que vous aviez investis, mais en plus, sur de très nombreuses années, les 7000 euros que vous avez récupérés, si vous les aviez conservés en Bourse et en cryptos, pourraient potentiellement valoir 20 000, 30 000 ou même 100 000 euros dans 10 ans.

- L’absence de matelas de sécurité peut donc vous poussez à vendre des actifs et perdre ainsi énormément d’argent non seulement sur du court terme, mais surtout sur du long terme quand vous prenez en compte les intérêts composés (le fameux effet boule de neige).

Pour résumer :

- Le matelas de sécurité, c’est une façon de faire face aux aléas de la vie.

- Le matelas de sécurité, c’est une façon d’avoir l’esprit tranquille.

- Le matelas de sécurité vous aide à investir sur du très long terme sans avoir à vendre vos actions, cryptos, etc. au mauvais moment. Tout ce qui dépasse votre matelas de sécurité, vous vous autorisez à l’investir, car vous n’aurez pas peur de le perdre vu que cela ne vous mettra pas en danger.

Étape 1 : définir son scénario catastrophe

En général, dans toute prise de décision, pilotage de projet ou grand choix de vie, il est important de savoir quel est le scénario catastrophe, de s’y préparer et de s’en protéger. Par exemple, tous les pilotes d’avion sont conscients des différents scénarios catastrophes et sont donc prêts à prendre les décisions pour les éviter ou y faire face. Je parlais de l’essence tout à l’heure. Tous les avions ont bien plus de carburant que nécessaire pour aller du point A au point B.

En quoi est-ce utile ici ? Comme le dit Nassim Taleb, l’auteur du livre Le Cygne Noir. La puissance de l’imprévisible :

« Avoir un “avantage” et survivre sont deux choses différentes : la première exige la seconde. Vous devez éviter la ruine. À tout prix ».

Vous devez éviter la ruine à tout prix et pour ce faire, il faut connaître le scénario catastrophe. Effectivement, votre objectif numéro un est de pouvoir investir sur de longues années sans avoir à vendre vos investissements quand vous ne souhaitez pas les vendre. Cette stratégie basique vous permettra de faire fonctionner la magie des intérêts composés, en vous permettant de ne pas avoir à vous séparer de vos investissements en cas de coup difficile (comme évoqué dans l’intro).

Imaginez le pire des scénarios possibles : demain vous perdez votre boulot, votre appart/maison, votre mari ou votre femme, bref, vous perdez tout.

Qu’est-ce qu’il se passe dans cette situation ? Est-ce que vous avez assez d’argent de côté pour tenir un petit moment ? Est-ce que vous pouvez retourner chez vos parents ou chez des amis ? Est-ce que vous pouvez retrouver un boulot très rapidement ? Certains métiers sont plus demandés que d’autres. Un développeur aura par exemple beaucoup plus de facilités à retrouver un travail de nos jours qu’une personne qui travaille dans l’événementiel. Si vous êtes sur un métier avec une faible employabilité, est-ce que vous pouvez/voulez retrouver un petit boulot ?

Répondre à toutes ces questions vous permettra de déterminer le montant de votre matelas de sécurité.

Si je me prends comme exemple, mon risque est faible en cas de scénario catastrophe. Je peux retourner chez mes parents et je peux retrouver du boulot assez rapidement (enfin, j’imagine 🤷♂️). Je suis relativement jeune (34 ans), donc j’ai un horizon d’investissement encore très long. Je n’ai pas de famille à charge, j’ai un prêt immobilier qui est remboursé par la location de plusieurs appartements et peu de dépenses. De ce fait, il semblerait que je puisse prendre pas mal de risques en tant qu’investisseur.

Dans la Google Sheet que je vous présenterai à la fin, vous allez devoir répondre à quelques questions pour déterminer la sévérité de votre scénario catastrophe.

🚨 Ce n’est pas pour être rabat-joie, mais je suis persuadé que dans un couple, chaque membre de ce dernier doit avoir son propre matelas de sécurité qui n’est pas sur un compte joint, mais sur un compte perso à son nom. On ne sait jamais ce qu’il peut arriver après un divorce ou une séparation. Rien ne vous empêche d’avoir par exemple une partie du matelas de sécurité en commun pour la famille et une autre en perso just in case.

Étape 2 : définir le montant de son matelas de sécurité

La grande question !

Combien est-ce que vous devez avoir de côté pour créer ce matelas de sécurité ?

Déjà, sachez qu’il y a une part de rationnel et une part d’irrationnel dans ce calcul.

Certaines personnes auront besoin d’avoir 50 000 euros de matelas de sécurité alors qu’elles sont seules sans enfant avec un bon job pour se sentir bien. Ce n’est pas rationnel, mais le fait de se sentir bien est important, donc si elles veulent avoir 50 000 euros de matelas de sécurité, laissez-les ! Tant qu’elles savent qu’elles pourraient l’investir ailleurs, mais qu’elles ne le font pas pour se sentir en sécurité, ce n’est pas grave. Pas besoin de culpabiliser si c’est une question d’équilibre mental.

OK, ça, c’est dit.

Il faut ensuite savoir que l’unité de mesure du matelas de sécurité, c’est le mois de dépenses courantes hors loisirs. En gros, combien vous dépensez par mois dans le logement, la nourriture, les factures, les prêts, etc.

Certaines personnes auront donc besoin de 3 mois de dépenses courantes, d’autres de 6 mois, d’autres de 12 mois, etc.

La plupart des sites que vous lirez vous diront que 6 mois de dépenses courantes de côté est une bonne chose.

OK, mais c’est très générique. Parfois il est plus rationnel d’avoir moins, parfois d’avoir plus et c’est pour ça que j’ai décidé d’écrire cette édition. Pour sortir du générique et pour vous donner les bons outils pour calculer VOTRE matelas de sécurité.

Encore une fois, la Google Sheet vous aidera à déterminer le nombre de mois de dépenses courantes dont vous avez besoin dans votre matelas.

Le calcul du matelas de sécurité est simple en soi :

Dépenses courantes x nombre de mois = matelas de sécurité

« OK, génial Yoann. Mais on le place où ce matelas ? »

Excellente question ! C’est le sujet de la prochaine partie justement. 👇

Étape 3 : où placer son matelas de sécurité ?

Il y a deux règles principales à respecter pour placer son matelas de sécurité :

- Une majeure partie du matelas doit être extrêmement liquide. C’est-à-dire que vous devez pouvoir utiliser l’argent quasi instantanément. Par exemple, l’argent sur votre compte courant est extrêmement liquide. L’argent investi dans une startup est extrêmement peu liquide, car vous ne pouvez pas revendre vos actions facilement.

- Vous ne pouvez pas vous permettre de voir votre matelas de sécurité perdre de la valeur. Ici, je veux dire par exemple qu’investir dans des actions pour créer votre matelas de sécurité n’est pas une bonne idée. En effet, imaginez que votre matelas de sécurité est de 10 000 euros. Vous investissez ce dernier en Bourse. Votre chaudière casse. Pas d’assurance. Les marchés se sont écroulés entre-temps. Vos actions ne valent plus que 4000 euros. Vous êtes obligés de vendre l’intégralité pour payer votre chaudière. Mauvais deal. Donc oui, pas d’actifs volatils qui peuvent perdre ou prendre de la valeur comme les cryptos ou les actions pour votre matelas de sécurité.

🔥 Sachez que sur de nombreuses années, l’inflation va réduire petit à petit et de façon complètement invisible et sournoise votre matelas de sécurité. Pourquoi ? Parce que l’inflation fait chuter le pouvoir d’achat d’un euro avec le temps. Un euro il y a 10 ans pouvait acheter plus de choses qu’aujourd’hui. Il faut donc prendre cela en compte dans le calcul de votre matelas de sécurité. S’il y a 10 ans, vous aviez besoin de 10 000 euros de côté, il faudrait peut-être 12 000 euros aujourd’hui vu que le coût de la vie a augmenté. Mettez bien à jour tout ça de temps en temps.

Une fois que vous avez intégré ces deux règles et l’impact de l’inflation, il existe plusieurs possibilités. Je vais partir des plus sûres aux plus risquées. Il est bien évidemment possible de mixer tout ça comme bon vous semble. Encore une fois, je ne peux pas être exhaustif et j’effectue une solution arbitraire pour mettre en avant les solutions les plus simples. Si vous avez d’autres idées, parlez-en en commentaires. :)

🚨 Je vous conseille fortement de placer une très bonne partie de ce matelas de sécurité sur une solution sûre.

Solutions très sûres

Le compte courant

Bon, je ne vais pas m’y attarder trop longtemps.

- Avantages :

- L’argent est disponible instantanément.

- Si placé sur une banque avec une licence valide en France, votre argent est assuré jusqu’à 100 000 euros par l’État en cas de faillite de la banque.

- Inconvénients :

- Pas de protection contre l’inflation vu que votre argent ne « travaille » pas. Pas de taux d’intérêt.

- Parfois, les comptes courants vous coûtent de l’argent (frais de gestion, frais liés à la carte, etc.).

Le livret A

Pareil, vous le connaissez bien vu que c’est le placement préféré des Français… Malheureusement, trop l’utilisent non pas pour le matelas de sécurité, mais comme un investissement… Ça ! Ça, c’est non ! Livret A ≠ investissement !

Bref.

- Avantages :

- L’argent est dispo quasi instantanément, car les virements entre livret A et compte courant sont en général instantanés sur la plupart des banques.

- Votre argent est assuré également, mais en dehors de l’autre assurance des 100 000 euros. Donc vous pouvez avoir 100 000 euros sur un compte courant et 20 000 euros sur votre livret A, l'assurance globale sera de 120 000 euros et non pas seulement 100 000.

- Votre livret A vous rapporte 1 % par an. Cela ne couvre pas du toute l’inflation sur une année, mais c’est mieux que 0 %.

- Pas de fiscalité sur les intérêts.

- Inconvénients :

- Taux d’intérêt très faible, donc protection contre l’inflation trop faible.

Le livret boosté Cashbee

Cashbee est une startup française qui développe des produits intéressants pour faciliter l’accès à l’investissement au plus grand nombre. 100 % aligné avec ça !

Cashbee propose un livret boosté qui peut servir à stocker votre matelas de sécurité. En plus, vu que Cashbee aime bien Snowball, vous avez droit à des avantages.

Non, il ne s’agit pas d’une sorte de pub cachée à la « Truman Show ».

En fait, je trouve juste leurs app et produits bien faits donc quand Marc (le co-fondateur de Cashbee) m’a proposé de proposer des avantages aux lecteurs, j’ai répondu why not?! Surtout que ça rentrait bien dans cette édition de Snowball. Pour info, je ne touche strictement rien. Pas un seul euro.

- Avantages :

- Le taux d’intérêt est boosté à 2 % pendant les trois premiers mois. Ça ne couvre pas l’inflation, mais c’est mieux que les 0 % du compte courant.

- Une prime de 40 euros, versée à tout lecteur qui ouvre un livret Cashbee ou qui souscrit à un contrat d’assurance vie (ils proposent aussi des assurances vie pas mal du tout) durant la période allant de 15 avril au 15 mai, à condition que ce compte/ce contrat soit encore ouvert en janvier 2023. Cette prime sera versée en janvier 2023. Pas de minimum pour toucher cette prime. Le minimum pour ouvrir un livret Cashbee est de 10 euros.

- Tout comme le compte courant et le livret A, le compte Cashbee est couvert jusqu’à 100 000 euros par l’État en cas de faillite.

- Argent disponible dans les 72 h en moyenne, donc très liquide.

- Totalement gratuit.

- Inconvénients :

- Une fois que les 3 mois sont passés, le taux d’intérêt tombe à 0,6 %. C’est moins que le taux du livret A.

- Fiscalité de 30 % (flat tax) sur les intérêts.

🎁 La prime est cumulable avec la prime de 100 euros pour tout contrat d’assurance vie Cashbee+ ouvert pour plus de 5000 euros. Bon à savoir : apparemment la plupart de leurs supports d’assurance vie sont des investissements socialement responsables.

Pour pouvoir accéder à tout cela, vous pouvez simplement cliquer sur le bouton ci-dessous pour télécharger l’app et créer votre compte :

Solutions moins sûres

Nexo et Youhodler

Nexo et Youhodler sont deux solutions centrées autour des cryptos, mais sur lesquelles vous pouvez placer des euros. Alors il ne s’agit pas vraiment de vrais euros, mais de stablecoins euros. Ces deux solutions sont beaucoup plus risquées que des comptes protégés par l’État. Même si elles possèdent de grosses assurances et font de gros efforts pour rendre leur business pérenne et sécurisé, c’est toujours plus risqué. Selon moi, avoir la totalité de son matelas de sécurité sur ce genre de solution est une erreur. Avoir une partie, pourquoi pas.

- Avantages :

- Des taux d’intérêt qui dépassent les 6 % en moyenne et jusqu’à 12 % pour Youhodler sur les euros. Une très bonne façon de se protéger contre l’inflation sans le risque de voir son capital diminuer.

- Très liquide. Sur Nexo, j’ai testé le retrait de mes euros et en 24 h max j’avais mon argent sur Revolut.

- Inconvénients :

- Pas de protection étatique contre la faillite même si ces entreprises ont de grosses assurances privées en général.

- Possibilités de hacks plus élevées que dans la finance traditionnelle.

- Fiscalité un peu obscure sur les intérêts et 30 % si vous vendez vos stablecoins euros.

Solutions encore moins sûres

La DeFi

Oulala ! Si un CGP ou un banquier ou même l’AMF lit ça, je pense que je risque d’aller en Enfer…

La DeFi, pour les nouveaux, c’est la finance décentralisée qui vit sur la blockchain et qui vous donne en général des taux d’intérêt gigantesques non seulement sur certaines cryptos, mais aussi sur des stablecoins qui suivent les mouvements de monnaies traditionnelles comme le dollar.

Bref.

- Avantages :

- Des taux d’intérêt qui dépassent souvent les 5 % et jusqu’à +20 % pour certaines plateformes sur des stablecoins dollars.

- Risque de change. Ces cryptos suivent souvent le cours du dollar et il se peut que le dollar prenne de la valeur ou en perde par rapport l’euro. Du coup. Si dans 10 ans vous avez besoin d’euros et que vous devez convertir vos dollars en euros, il se peut que vous perdiez (ou que vous gagniez) de l’argent.

- Relativement liquide.

- Complexe. Il faut installer un wallet Metamask et réaliser des transactions qui peuvent être complexes pour des gens comme vous et moi.

- Inconvénients :

- Pas de protection étatique contre la faillite.

- De très gros risques de hacks.

- Aucune assurance.

- L’erreur humaine due à la complexité des outils peut vite arriver. Par exemple, de nombreuses personnes envoient des cryptos vers la mauvaise adresse et ne peuvent pas récupérer les fonds.

🎁 Un outil pour déterminer tout ça

Parce que c’est toujours plus simple d’être guidé·e pas à pas, j’ai décidé de créer ce petit outil très simple pour vous accompagner dans la constitution de votre matelas de sécurité.

Comment l’utiliser ?

- Ne touchez pas aux cases rouges.

- Remplissez les cases vertes.

- La case « Ajouter des mois manuellement… » n’est pas obligatoire.

- Les cases de répartitions entre différentes épargnes plus ou moins safes ne sont pas obligatoires non plus, mais elles peuvent vous aider si vous voulez scinder votre matelas entre différents produits d’épargne.

Cliquez sur le bouton ci-dessous, ensuite cliquez sur le bouton copier (vous devez avoir un compte Google), puis suivez les instructions.

C’est tout. :)

Conclusion

Vous n’avez plus d’excuses.

Vous savez pourquoi vous devez avoir un matelas de sécurité.

Vous savez comment déterminer sa taille.

Vous savez où le placer.

J’espère que cela pourra vous aider :

- À commencer à investir.

- À investir plus sereinement.

- À revoir la taille de votre matelas de sécurité.

- À aider vos proches à déterminer leur matelas de sécurité.

That’s it! J’espère que cette nouvelle édition vous a plu.