❄️ 🏦 L'opportunité de l'année ? Worldcoin, l'économie post SVB et Metallica

❄️ 🏦 L'opportunité de l'année ? Worldcoin, l'économie post SVB et Metallica

💰 "Be greedy when others are fearful."

👩🏫 Ce que vous allez apprendre aujourd’hui :

💥 Comment profiter (ou non) de la chute (de parfois 60 % et plus) des banques de la semaine dernière ? Est-ce le bon moment pour être “greedy” comme nous l’a appris Warren Buffet ?

📊 Que s’est-il passé dans nos économies depuis 2008 ? Comment ont-elles évolué et comment la crise bancaire actuelle pourrait-elle les impacter (et vous impacter) ?

💾 Pourquoi Metallica a-t-il décidé de racheter une usine de vinyles ? Comment un gars arrive-t-il à vendre 1000 disquettes par jour ?

🔮 Comment Worldcoin souhaite-t-il créer un réseau qui permettra de valider son identité en ligne tout en créant une forme de revenu universel. À l’heure des deepfakes et des problèmes de vérification d’identité dans l’univers du web3 et du web2, ce projet n’a jamais été autant d’actualité.

Si quelqu’un vous a transféré cette édition et que vous souhaitez vous inscrire à Snowball :

⏱ Temps de lecture des 4 parties : 14 minutes.

Hey Snowballers !

J’espère que vous allez bien et que vous avez passé un excellent week-end :).

🚨 Avant de commencer, vu que je continue de recevoir des messages pour me demander ce qu’il s’est passé avec le Daily Snow, voici un petit rappel : il est maintenant envoyé par e-mail avant de trouver une nouvelle solution pour l’envoyer par WhatsApp.

📰 Allez sur votre espace Snowball en cliquant ici et cochez la case “Le Daily Snow” pour recevoir ce dernier par e-mail tous les jours en fin de matinée. Il est aussi envoyé dans le channel Discord #daily-snow.

🙋♀️🙋♂️ Sinon, petite question avant de potentiellement relancer le Daily Snow sur WhatsApp via une autre solution :

Bon sinon, ça s’est un peu calmé sur les marchés, mais ça reste très turbulent !

La preuve ! Cette news vient de tomber il y a quelques heures :

Ah, et vous n’êtes que 40 % à lire la mini bio de l’économiste chaque semaine, donc tant que je suis encore solo sur la rédaction du Snow Report, je mets ça en pause.

C’est parti !

⛅️ La météo des marchés de la semaine dernière

Cette semaine, c’est très mitigé selon les secteurs.

La crise bancaire affecte bien évidemment les sociétés financières qui sont quasi toutes dans le rouge. Pareil du côté de l’énergie et des entreprises industrielles.

Par contre, la tech reprend du poil de la bête avec des investisseurs qui pensent que la Fed va être plus clémente et donc ralentir voire faire chuter les taux d’intérêt (ce qui pourrait être bénéfique pour ce secteur-là).

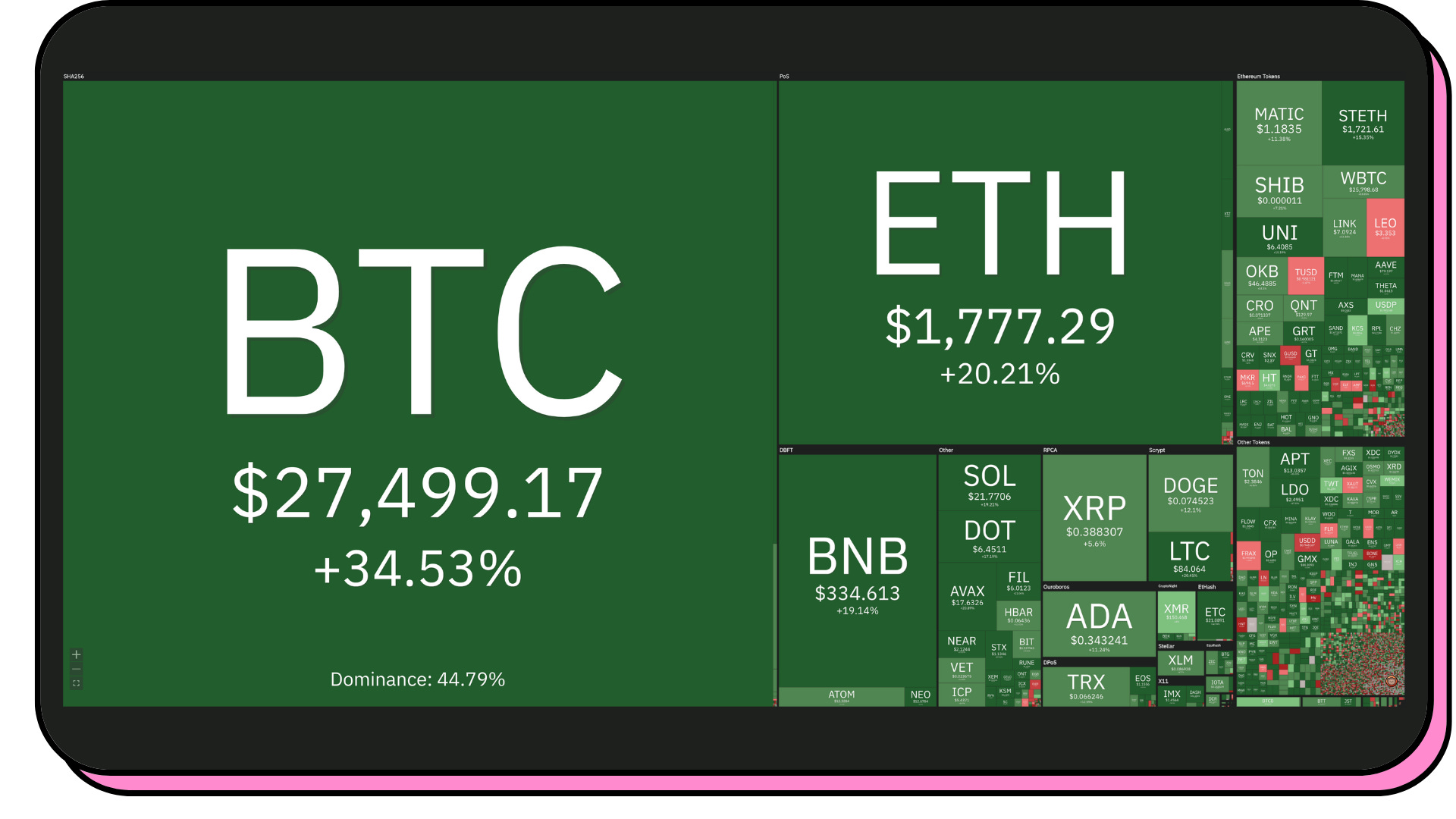

Côté crypto, ça faisait longtemps qu’on n’avait pas vu une si forte hausse ! Le bitcoin dépasse les 27 000 dollars et l’ether les 1700 ! Pourquoi ? Un peu pour les mêmes raisons qui font que la tech est dans le vert en cette fin de semaine : une Fed potentiellement plus clémente. Est-ce que l’idée selon laquelle le secteur des cryptos est plus safe que le secteur bancaire a eu un effet ? Franchement, je ne pense pas, mais je peux me tromper.

📰 Pour celles et ceux qui ont raté les Daily Snow sur WhatsApp, voici les news de la semaine :

😮 Le programme de prêts d'urgence de la Réserve fédérale pourrait injecter jusqu'à 2000 milliards de dollars de fonds dans le système bancaire américain afin d’atténuer la pénurie de liquidités. En savoir plus.

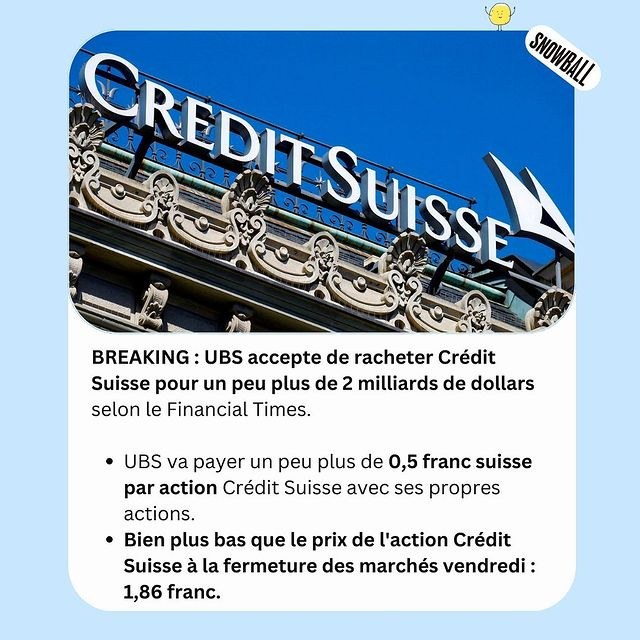

📉 L’action du Crédit Suisse a plongé de près de 30 %, au plus bas niveau jamais atteint, suite au refus du président de la Saudi National Bank, son principal actionnaire, d’injecter de nouvelles liquidités dans la banque. Le Crédit Suisse va emprunter jusqu'à 50 milliards de francs suisses (50,8 milliards d'euros) auprès de la Banque Nationale Suisse et a proposé de racheter jusqu'à 3 milliards de francs de titres de dette. Le lendemain, l’action grimpe de plus de 20 %. En savoir plus.

🤖 OpenAI lance GPT-4, une intelligence artificielle qui se veut plus avancée que ChatGPT, avec des capacités de raisonnement plus importantes et des réponses plus pertinentes. Dans un premier temps, seuls les utilisateurs de ChatGPT Plus, la version payante du chatbot, pourront tester GPT-4. En savoir plus.

👨💼👩💼 Les cadres passent en moyenne 25 heures par semaine en réunion alors que près de la moitié de ces meetings pourrait être supprimée sans aucune conséquence négative pour l’entreprise, selon une enquête du Future Forum found. Les réunions non indispensables coûteraient même près de 100 millions de dollars par an aux grandes entreprises. En savoir plus.

😮💨 Suite à la faillite Silicon Valley Bank, le Trésor américain, la Fed et la FDIC (agence destinée à garantir les dépôts bancaires) ont affirmé que tous les clients de la banque seront protégés et qu’ils pourront retrouver leurs fonds le 13 mars. En savoir plus.

✨ Par ici pour s’inscrire au Daily Snow, si ce n’est pas déjà fait. ✨

Open Mic

Je réponds en public à vos questions. Je ne pourrai pas répondre à toutes, je fais une sélection, mais dans tous les cas vous recevrez une réponse. Qu’elle soit publique ou non. Comment poser vos questions ? Glad you asked: 👇

📝 Questions et réponses en détail : 👇

Question de Maxime

Merci pour cette super newsletter !

Je vous écris, car je m'interroge en ce moment sur l'inflation et la hausse des taux d'intérêt, et je dois dire que je ne comprends pas ce que fait la banque centrale européenne. J'ai posé la question à ChatGPT (!), mais je ne suis pas convaincu par ses réponses, et comme je ne connais pas d'économiste...

En effet, la part de population endettée avec un crédit consommation est de 27 % en 2019. Si l'on suppose que cette part a été stable jusqu'à ce jour, cela signifie que plus de 70 % de la population française ne consomme pas à crédit.Ceci étant dit :

Pourquoi une hausse des taux ralentirait une inflation au sein d'une population ne consommant que très peu à crédit ? D'autant plus vrai sur une population endettée sur une base de taux fixe.

À l'inverse, la hausse des taux peut représenter un surcoût pour les entreprises ayant des lignes de crédit à taux variable, qui peuvent être tentées d'augmenter leur prix, et donc d'alimenter l'inflation.

En augmentant les taux, l'impact se fait selon moi essentiellement sur les crédits immobiliers. Cela a pour conséquence de limiter les acquisitions immobilières, qui génèrent en général une mensualité plus élevée qu'un loyer. Par conséquent, avec un effort d'épargne plus faible en location, le reste à vivre est plus élevé, ce qui ne va pas dans le sens d'une diminution de la consommation, et donc de l'inflation.

J'ai donc l'impression que la BCE fait une erreur de jugement, en reproduisant un raisonnement valable aux US, qui eux consomment beaucoup plus à crédit, me semble-t-il. Mais je me trompe forcément, car on parle de la BCE et d'économistes, ce qui n'est pas mon cas.

À quel niveau mon raisonnement est-il faux ?

Merci !

Réponse

Merci Maxime ! Alors, c’est quand même beaucoup plus compliqué que ça :). Par exemple :

La Banque centrale européenne ne prend pas en compte que la France, mais aussi les autres pays européens.

Tu ne prends pas assez bien en compte les prêts des entreprises dans ton raisonnement. Si les taux augmentent, les entreprises vont voir leur expansion réduire. Elles vont moins investir, moins embaucher et moins produire. Cela va donc faire chuter les salaires, la demande des individus, des entreprises, etc. Les prix vont donc être poussés vers le bas. De plus oui, les entreprises peuvent être tentées de monter les prix pour compenser la hausse des taux, mais tu ne prends pas en compte la situation concurrentielle globale, la demande globale et la capacité des entreprises à répercuter cette hausse sur les produits (le luxe peut se le permettre, d’autres produits beaucoup moins).

Les taux d'intérêt peuvent également affecter également les taux de change. Une hausse des taux peut rendre la monnaie d’un pays plus attractive pour les investisseurs, ce qui entraîne une appréciation de la monnaie. Cela peut abaisser le coût des importations et réduire l'inflation. On l’a clairement vu avec le dollar qui a décollé ! Mais pourquoi la monnaie augmente-t-elle ? Pour plusieurs raisons, mais par exemple parce que les obligations d’État du pays deviennent des investissements intéressants.

Bref, je ne vais pas pouvoir tout énumérer, car on pourrait écrire plusieurs livres sur le sujet, mais tu vois que c’est en fait beaucoup plus complexe que ce qu’on pourrait croire.

Question de Maxime (un autre)

Bonjour Yoann, ma question concerne l'investissement immobilier. Je voudrais me lancer dans l'achat d'un studio étudiant pour me faire la main. Mon problème, c'est que j'ai pour projet d'acheter ma résidence principale dans 4 ans quand j'aurais réuni un apport nécessaire et j'ai peur que les banquiers prennent en compte mes investissements locatifs dans le futur prêt.

Est-ce que tu penses que cette peur est justifiée ?

Est-ce qu'il faudrait que je crée une société pour investir dans l'immobilier pour être sûr que cela ne joue pas avec mon taux d'usure ?

Merci d'avance 🙂

Réponse

Salut Maxime !

Dur à dire sans connaître ta situation, mais je pense que si ton projet est bien ficelé et que tu arrives à couvrir tes mensualités avec les loyers, alors la banque ne sera pas effrayée quand tu lui demanderas un nouveau prêt.

Au contraire, tu auras prouvé que tu peux être malin et que tu ne fais pas n’importe quoi. Par contre, si ton emprunt te coûte beaucoup plus cher que les loyers que tu reçois, c’est certain que ça ne jouera pas en ta faveur.

Après, ton salaire aura certainement augmenté d’ici 4 ans, donc tu pourras potentiellement emprunter davantage. Il faut aussi prendre en compte la potentielle hausse ou chute des taux d’intérêt, mais là, impossible de savoir.

En bref, je pense que tu peux te lancer, au contraire. Et si dans 4 ans cela pose problème, rien ne t’empêche de vendre ce bien. Souvent on a peur d’être bloqué avec l’immobilier, mais même si le risque n’est pas nul, revendre un bien n’est pas si compliqué si tu as fait le bon choix au début (bon quartier, ville dynamique, etc.).

Et pour la SCI (société civile immobilière), en effet, c’est souvent une bonne idée pour ses investissements.

Cette semaine en finance

[BeGREEDY] Profiter de la chute des valeurs bancaires ?

⏱ Temps de lecture : 4 minutes et 10 secondes.

👩🏫 Ce que vous allez apprendre : comment profiter (ou non) de la chute (de parfois 60 % et plus) des banques de la semaine dernière ? Est-ce le bon moment pour être “greedy” comme nous l’a appris Warren Buffet ?

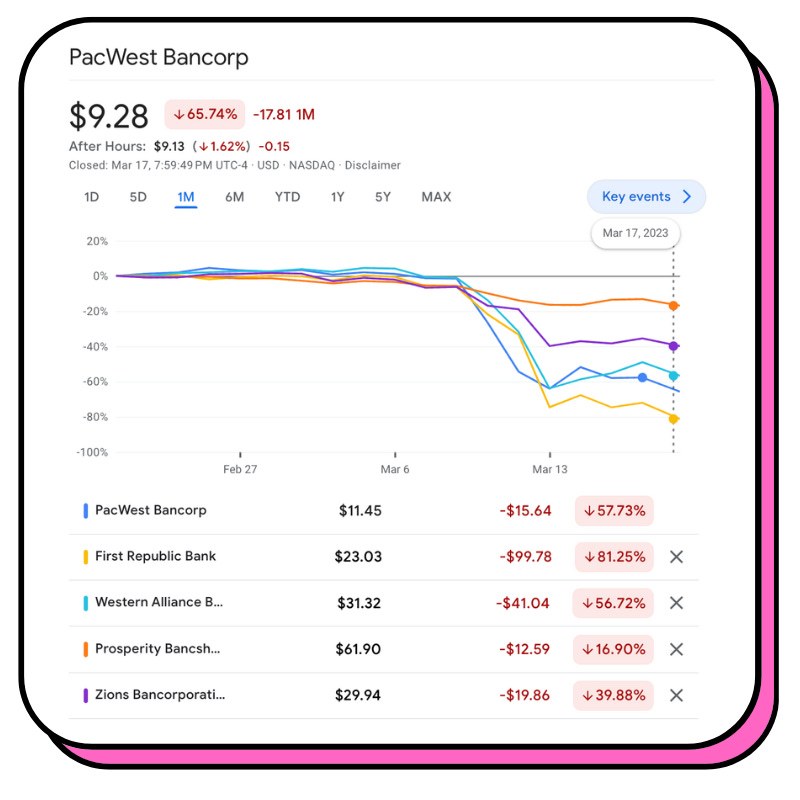

Lundi, c’était la folie ! Il est rare d’observer ce genre de chute dans une vie d’investisseur, mais suite à la panique liée à la chute de la Silicon Valley Bank de Signature, de Silvergate avant et des fortes difficultés du Crédit Suisse, voici ce qu’on a pu observer dans l’univers des petites et moyennes banques régionales américaines :

On parle quand même de chutes entre un peu moins de 20 % et plus de 80 % pour First Republic (celle qui était le plus en difficulté) !

Et comme dirait Warren Buffet :

“Be fearful when others are greedy, and greedy when others are fearful.”

En gros, quand tout le monde est euphorique, attention, n’investissez pas trop, ça pourrait retomber et quand tout le monde panique, c’est là qu’on peut trouver de bonnes opportunités.

Attention, la meilleure stratégie reste d’investir régulièrement quoi qu’il arrive.

Cependant, avoir un peu de liquidités pour profiter de certaines opportunités peut être intéressant.

Donc les banques ? Time to be greedy ?

Keep reading with a 7-day free trial

Subscribe to Snowball to keep reading this post and get 7 days of free access to the full post archives.