Se lancer en bourse - Part 2 : "j'achète quoi ?" 🤷♀️

Se lancer en bourse - Part 2 : "j'achète quoi ?" 🤷♀️

Peu importe votre niveau de risque investisseur.

Bonjour à tous,

J’espère que vous allez bien, physiquement et mentalement.

Good news, nous sommes maintenant plus de 1100 personnes dans la communauté snowball. Merci 🥳

Vu la longueur de ces newsletters, j’ai décidé de créer d’autres versions pour vous aider à les lire plus facilement :

En cliquant sur le titre vous pouvez accéder à la version web et l’ajouter à des applications comme Pocket ou Instapaper ;

Vous pouvez télécharger une version PDF ici ;

Vous pouvez accéder à la version Google docs avec sommaire ici ;

Vous pouvez télécharger la version courte au format PDF ici ;

Vous pouvez accéder à la version courte Google Docs ici ;

Dans snowball #1 je vous ai montré comment suivre son budget et comment faire en sorte de dégager une épargne. Dans snowball #2 nous avons déterminé votre portefeuille d’investissement, selon votre risque investisseur. Enfin, dans snowball #3 nous avons parlé des outils pour se lancer en bourse.

Vous êtes donc peut-être déjà armés pour faire vos premiers achats. 💪

Pouvoir acheter des produits sur les marchés boursiers c’est super, mais faut-il encore savoir lesquels choisir.

Pour le néophyte, ce choix de produits peut vite devenir un vrai casse-tête. Comment savoir si une action est un bon choix qui va prendre de la valeur ?

La réponse courte est qu’on ne peut jamais vraiment savoir. On peut cependant faire en sorte de diminuer les risques en appliquant quelques règles.

C’est la raison pour laquelle j’ai décidé d’écrire cette édition dans laquelle nous allons :

Déterminer les principales règles et définition qui sont importantes à connaître ;

Lister les différents produits tranquillité d’esprit et comment les choisir ;

Lister les différents types d’actions / obligations et comment les choisir ;

Créer son portefeuille, selon son profil : des exemples concrets ;

Je ne parlerai pas de :

Produits complexes commes les Futures, Warrants, etc.

L’imposition sur les différents produits. J’en parlerai lors d’une prochaine édition ;

Je ne le répéterai jamais assez, mais investir comporte toujours des risques. Prenez ce que je vais vous dire comme étant des conseils et non une formule magique pour gagner à coup sûr et devenir riche en deux semaines. Allons-y !

P.S. : quelqu’un vous a transféré cette newsletter ? Inscrivez-vous à snowball ici 👇.

P.S. 2 : continuez à m’envoyer vos retours et questions en répondant directement à cet e-mail 😊 Je réponds toujours et je suis prêt à vous donner des conseils si possible.

Partie 1 : les principales règles et définitions à connaître

Les Règles

Règle numéro 1 : je ne comprends pas, je n’achète pas.

Par exemple je, moi Yoann, ne comprends pas le fonctionnement exact des futures, des warrants, etc. Je n’y touche pas.

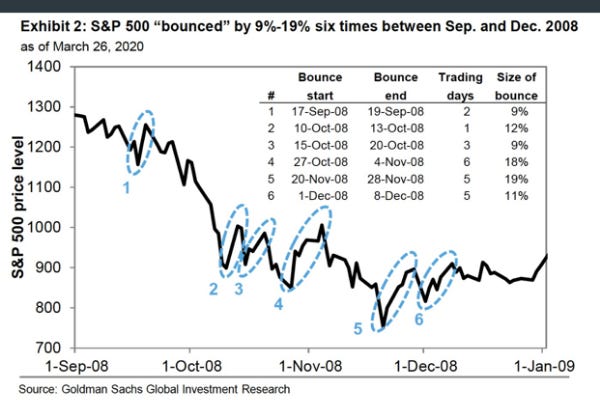

Règle numéro 2 : je ne peux pas JAMAIS prévoir le futur.

Comme on dit en anglais “you can’t time the market”. Cette expression signifie simplement que dire : “je vais attendre quelques semaines avant que le marché touche le fond pour investir” est impossible.

Bel exemple ici suite à la dernière crise financière de 2008 :

6 fois le marché a rebondi entre 9 % et 19 % avant de replonger !

Le mieux à faire est donc :

D’investir à intervalles réguliers dans les mêmes produits (exemple : acheter la même somme d’un même produit chaque mois) ;

D’acheter régulièrement, mais pas trop souvent, de nouveaux produits afin de lisser vos risques ;

De garder un petit fond d’investissement opportuniste en cash pour profiter de potentielles grosses chutes comme celle que nous sommes en train de connaître. Le montant de ce fond dépend de vous. Il peut être de 200€ comme de 10000€.

Règle numéro 3 : si j’achète une action, c’est une entreprise que j’apprécie et en laquelle je crois profondément.

Comme l’a dit Warren Buffet :

It’s better to buy great companies at faire prices than to buy fair companies at great prices.

Cette règle peut paraître étrange, mais elle a plutôt bien fonctionné pour moi jusqu’à présent. (+250 % avant la crise covid et quand même + 150% même après la crise)

Pourquoi cette règle ? En général si vous appréciez énormément un produit, cela veut dire que des millions d’autres personnes aussi. C’est une bonne façon d’obtenir un indice sur la qualité du modèle de l’entreprise. C’est une simplification extrême, mais avant d’aller plus loin dans l’analyse c’est mon premier filtre. Apple, Nike, Amazon, Netflix, ou encore Shake Shack sont de bons exemples dans mon portefeuille.

Règle numéro 4 : je n’écoute jamais les analyses complexes. Je favorise la simplicité.

Courbes complexes, résultats d’algorithmes, prévision douteuse…je ne regarde jamais ce type d’analyse car elles complexifient ma prise de décision.

(Merci Ben pour l’inspi du tweet)

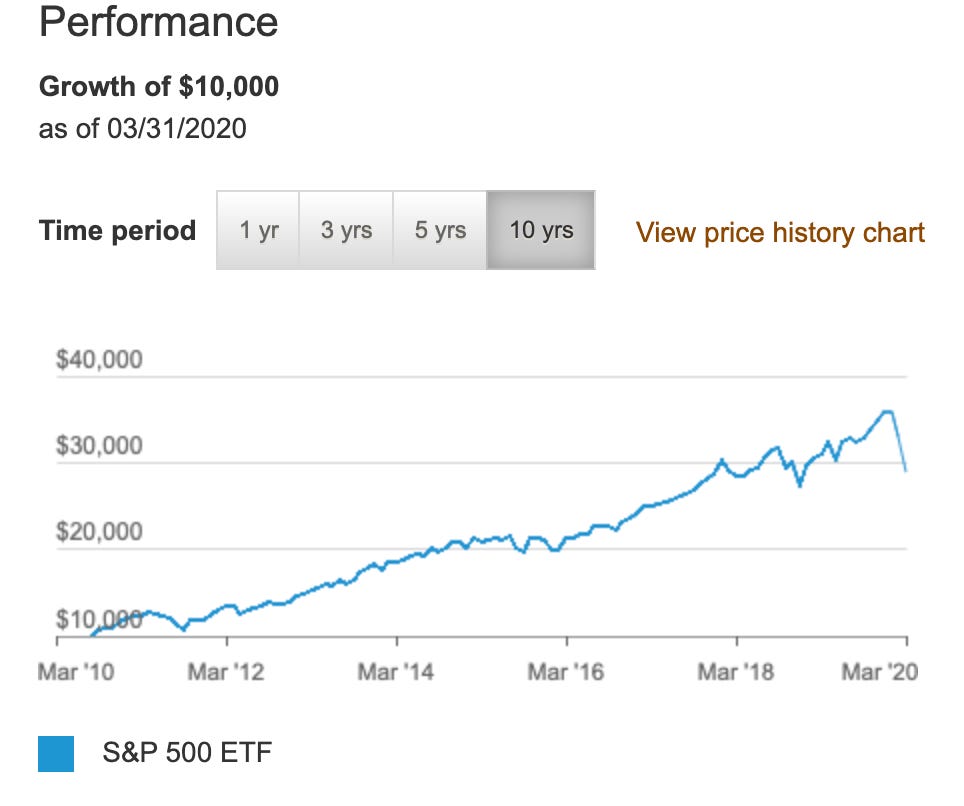

Règle numéro 5 : le temps est mon meilleur allié. Je n’achète pas d’actions si c’est pour revendre dans moins de 5 ans.

Conservez vos produits boursiers le plus longtemps possible.

Voici un bel exemple de l’ETF Vanguard S&P 500 (un outil qui réplique les mouvements du S&P 500, l’équivalent du CAC 40, mais avec les plus grosses entreprises américaines).

10000 $ investis en mars 2010 vaudrait aujourd’hui, même après le crash, près de 30000 $.

Règle numéro 6 : je diversifie mes investissements, j’évite la concentration, mais je n’achète pas des centaines d’actions.

Petit rappel dans cette édition de snowball.

L’idée est simple, partez du principe que 80 % des profits de votre portefeuille seront générés par 20 % de vos investissements, la fameuse loi de Pareto.

Règle numéro 7 : je n’emprunte jamais pour acheter des actions.

Règle numéro 8 : je ne regarde mon portefeuille seulement quand je dois acheter ou vendre des actions.

Les définitions à connaître

Action

Une action est une part d’une entreprise qu’elle échange contre du cash à des investisseurs. Ces investisseurs sont propriétaires d’un morceau de cette entreprise. Les actions peuvent être revendues sur un marché : la bourse.

Si une entreprise réussit bien, qu’elle augmente ses bénéfices et que son futur est prometteur, alors de plus en plus de gens voudront posséder une part de cette entreprise et seront prêts à payer plus cher pour ce morceau.

L’action augmente. 📈

Le prix d’une action ne représente pas que la valeur des bénéfices d’une entreprise et de ses actifs immobiliers et mobiliers à un instant T, mais aussi ce que les investisseurs pensent que l’entreprise pourra valoir dans le futur.

Vous pouvez comparer cela à un appartement.

Imaginez que vous achetez un appartement dans une petite ville. Il coûte 100 000€. Vous décidez de diviser sa propriété en 1000 actions d’une valeur initiale de 100€. Vous vendez 500 actions (50 %) à des investisseurs et vous conservez 50 % (500 actions). Les années passent, la petite ville devient de plus en plus attractive et les prix de l’immobilier explosent. L’appartement vaut maintenant 1 000 000 d’euros. L’action quant à elle vaut maintenant plus de 1400€ et non 1000€ (1000000/1000) car de plus en plus de gens veulent acheter une part de cet appartement dans cette ville qui ne semble pas arrêter de croître (loi de l’offre et de la demande). Ils savent qu’il coûtera encore plus cher dans le futur et sont donc prêt à payer plus cher que sa valeur actuelle en espérant des gains futurs.

ETF - Exchange Traded Fund

Un ETF est un titre qui peut être échangé sur une bourse comme une action.

Un ETF est un panier d’actions, d’obligations ou de matières premières. Ce panier va donc répliquer les mouvements de toutes ces actions.

Un ETF est donc un titre extrêmement diversifié avec l’avantage de n’avoir a acheté qu’un seul titre pour pouvoir accéder à cette diversification.

Par exemple, un ETF CAC 40 est un titre qui regroupe toutes les actions du CAC 40. Acheter 1 titre ETF CAC 40 comme le LYXOR ETF CAC 40 revient au même que d’acheter 1 actions des 40 plus grosses entreprises françaises sans avoir à dépenser des milliers d’euros.

Les deux principaux avantages sont, selon moi :

Une diversification plus accessible. Acheter un ETF Vanguard S&P 500 vous coûte aujourd’hui seulement 230$. C’est l’équivalent de pouvoir acheter des fractions d’actions simplement.

Des coûts plus faibles, car au lieu de faire 40 transactions sur 40 actions différentes dans le cas du CAC 40 vous ne pouvez en faire qu’une.

Il existe des ETFs par marché comme les ETFs CAC 40 / NASDAQ, mais aussi des ETFs par industrie, des ETFs matières premières, des ETFs par zones géographiques et même des ETFs obligataires (des paniers d’obligations).

Dividendes

Les dividendes sont la part des revenus qu’une entreprise redistribue à ses actionnaires. C’est une forme de récompense de l’entreprise pour ses actionnaires.

Les dividendes sont souvent distribués par des entreprises plus matures. Vu que les investisseurs ne peuvent pas espérer une énorme croissance du prix de l’action, les dividendes peuvent être une autre source de motivation pour qu’un investisseur achète (ou conserve) cette action.

Pour chaque action que vous détenez vous allez recevoir un montant en cash par trimestre.

Obligations

Une obligation est un titre qui peut être comparé à un prêt entre un créditeur et un emprunteur. Une entreprise ou un gouvernement peut donc emprunter de l’argent en émettant des obligations.

Chaque obligation est caractérisée par un taux d’intérêt (le coupon) et une durée de vie.

Par exemple, imaginons qu’une entreprise souhaite emprunter 10 000 € pour financer un projet. Elle peut décider d’émettre 100 obligations d’une valeur de 100 € chacune avec un coupon de 5 % sur 5 ans. Je décide de prêter 1000 € à cette entreprise en achetant 10 obligations. Chaque année je recevrai (100 x 5 %) x 10 = 50 €. Au bout de 5 ans, si je conserve l’obligation, l’entreprise me remboursera mes 1000€. j’aurais donc 1000 + (50*5) = 1 250 € quand l’obligation arrivera à maturité.

Une obligation peut être revendu avant d’arriver à maturité. Il existe donc un cours des obligations basé sur l’offre et la demande.

Tout comme les actions, il existe des ETFs obligataires.

Partie 2 : les Produits “Tranquillité D’esprit”

Les ETFs

Pour moi les ETFs sont les produits boursiers par excellence si vous voulez investir sur du long terme sans vous prendre la tête.

Attention à la diversification par contre ! Par exemple je ne toucherai jamais à un ETF CAC 40 car il est beaucoup trop concentré. Seulement 40 entreprises qui sont en plus des très grosses entreprises avec peu de croissance.

Voici la liste de mes ETFs préférés avec une description rapide.

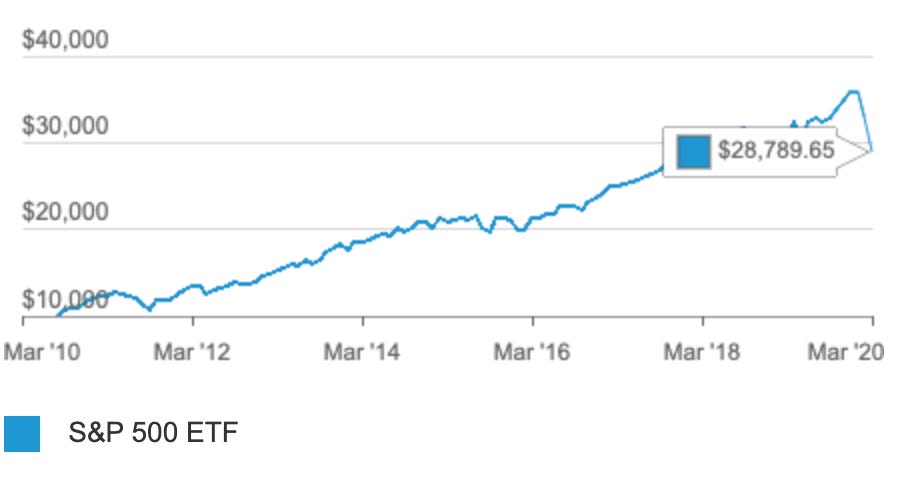

Vanguard S&P 500 UCITS ETF

Une légende. Une performance de 10,5 % par an depuis 1988. Des frais de gestion ridicules de 0,07 % par an.

Cours actuel : 122 $

Performances sur 10 ans : 10 000 $ investis en 2010 dans cet ETFs vaudraient aujourd’hui 28790€. Quasiment x3 malgré le gros crash.

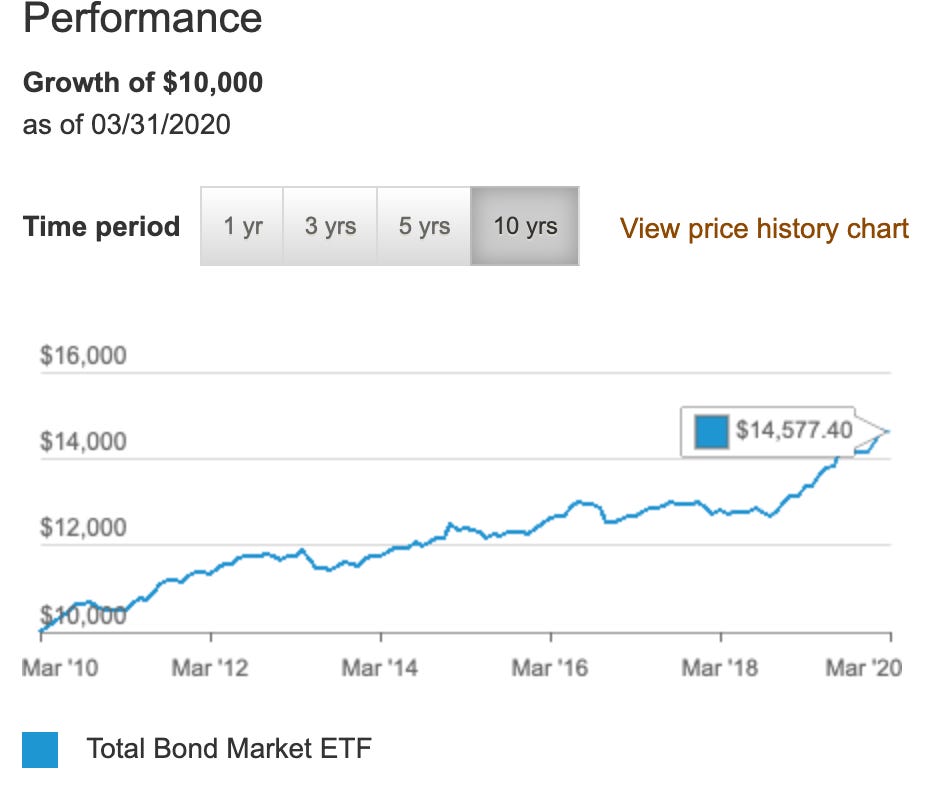

Vanguard Total Bond Market

L’équivalent force tranquille du S&P 500 car il a comme sous-jacent 8233 obligations américaines. Son taux d’intérêt actuel (coupon) est de 1,7 %.

Cours actuel : 83 $.

Performances sur 10 ans : 10 000 $ investis se seraient transformés en 14 500 $ (ne pas oublier les intérêts annuels en plus).

Vous pouvez aussi diversifier avec des ETFs européens et asiatiques.

La gestion pilotée par Robo-advisors

Les entreprises comme Yomoni ou encore Nalo sont des Robo-advisors ou des Robots-conseillers. Elles permettent à leurs clients d’allouer leur épargne vers les meilleurs placements sur les marchés financiers de façon automatique, mais supervisée par des Humains.

Les avantages de ces entreprises financières sont qu’elles vous apportent un service proche d’une banque privée à un coût beaucoup plus faible.

Quels est l’avantage par rapport à un ETF ? C’est adapté au niveau de risque que vous déterminez (donc potentiellement + ou - risqué qu’un ETF classique) et encore plus diversifié ;

Les inconvénients ?

Des frais de gestion plus chers qu’un ETF. Par exemple 0,07 % pour l’ETF Vanguard S&P 500 et 1,6 % pour Yomoni. Sur des dizaines d’années l’impact peut être très fort (rappelez-vous de l’effet boule de neige) ;

Vous avez moins de contrôle ;

Vous pouvez visionner la vidéo qui présente Yomoni dans snowball #3 ici.

Si ça vous intéresse il y a un parrainage qui démarre à partir de 5000 € déposés (50 € / personne…pas très généreux)

Partie 3 : les différents types d’actions et d’obligations - comment les choisir.

Les actions

1/ N’oubliez pas la règle numéro #3

Avant toutes choses, si vous n’êtes pas un investisseurs qui achète des centaines de milliers d’actions différentes, n’oubliez pas la règle d’investir dans des entreprises / produits que vous aimez.

Bel exemple récent : j’ai décidé d’acheter des actions d’un concurrent de Starbucks en Chine, Luckin Coffee.

2 Avril 2020. Ils font la une des journaux car un de leurs directeurs a manipulé les comptes pour créer une croissance artificielle. Le cours de l’action a chuté d’environ 80 %. Je ne connaissais pas cette entreprise, je n’étais pas fan de leur produit et je ne suivais l’actualité du secteur. Une erreur.

2/ Small-cap, Mid-cap, Large-cap

Les actions sont catégorisées par capitalisation.

Capitalisation = (nombre total d’actions en circulation) x (cours de l’action)

Large-cap = capitalisation > 10 milliards ;

Mid-cap = capitalisation entre 2 et 10 milliards ;

Small-cap = capitalisation inférieure à 2 milliards ;

Ce que vous devez retenir concernant cette catégorisation (en général) :

Large-cap = modèle économique stable et solide donc croissance stable, peu de risques, mais une croissance moins rapide. Des entreprises comme Costco, Amazon, Walmart, ou encore LVMH. ;

Mid/small-cap = croissance espérée plus forte, donc gains futurs plus élevés, mais plus de risques. Ce sont souvent des entreprises moins connues dans les secteurs de l’énergie ou de la pharmaceutique par exemple.

3/ Value-stocks vs. Growth-stocks

Une growth-stock ou Action avec fort potentiel de croissance en français, est une action qui peut croître rapidement. Soit parce qu’elle a créé un nouveau modèle économique, soit parce qu’elle surf sur de nouvelles tendances de consommation. Ces actions sont en général plus risquées. Il suffit qu’un concurrent entre sur le marché ou que la croissance ne soit pas au rendez-vous sur plusieurs mois pour que l’action s’écroule. Des exemples de growth-stocks : Zoom, Slack, Nvidia. Une growth-stock est une action qui correspond plus aux profils d’investisseurs de type risqués.

Une value-stock, ou une action valeur sûre en français est une action d’une entreprise plus mature et souvent mondialement connue. Coca-cola par exemple est la value-stock par excellence.

4/ Actions avec dividendes et actions sans dividende

Certaines entreprises décident de redistribuer une partie de leurs bénéfices aux actionnaires sous formes de dividendes.

En général les actions qui proposent des dividendes sont des actions plus matures avec une croissance plus faible. Ce sont souvent des value-stock comme vu ci-dessus.

Avoir des actions avec des dividendes dans son portefeuille est une bonne stratégie pour générer du cash en plus de la croissance espérée de l’action sur du long terme.

Par exemple si vous achetez 100 actions avec une valeur unitaire de 10€ qui génèrent 0,25 cts par actions vous aurez la première année 25 € (pensez encore à l’effet boule de neige si vous ré-investissez les gains).

5/ Choisir une action

Maintenant que vous connaissez les différents types d’actions vous pouvez commencer à réfléchir aux différentes actions qui pourraient composer votre portefeuille.

Nous allons utiliser cet outil :

étape 1 : listez les entreprises qui produisent des services ou biens que vous aimez dans l’onglet 2 (entre 10 et 15) en essayant de varier les secteurs et les zones géographiques ;

étape 2 : utilisez l’onglet 1 pour déterminer si les entreprises auxquelles vous avez pensé sont de bons achats (dupliquer pour chaque entreprise l’onglet 1). Attention, c’est une version extrêmement simplifiée pour prendre une décision d’achat. Cet outil est simplement une aide à la prise de décision.

étape 3 : listez les entreprises qui semblent être de bons choix dans l’onglet 3.

Astuce : lisez les news pour découvrir de nouvelles entreprises ou de nouveaux produits. Voici quelques exemples de ressources que j’utilise (toutes en anglais désolé) : la newsletter de Finimize, La newsletter de Robinhood, La newsletter de Quartz, etc.

Les obligations

Une obligation est un prêt que vous pouvez faire à une entreprise ou une institution gouvernementale.

En échange de ce prêt vous recevez :

Des intérêts annuels : le coupon ;

Le remboursement du montant initialement prêté à la date de maturité : la valeur nominale ;

Bon à savoir :

Il existe différents types de maturité d’une obligation, court terme, moyen terme et long terme ;

Plus une entreprise est en situation de risque financier ou réglementaire, plus le coupon de son obligation sera élevé. Vous prenez un risque donc vous êtes récompensé ;

En cas de faillite d’une entreprise, les détenteurs d’obligations sont remboursés avant les actionnaires ;

Les obligations d’entreprises sont plus risquées que les obligations d’États ;

Les obligations émises par les pays émergents sont plus risquées que celles émises par des pays plus solides économiquement et politiquement ;

Les obligations sont échangées sur des marchés. Une obligation a donc un cours de marché qui peut être différent de sa valeur nominale. Ce cours est exprimé en %. Si le cours de marché d’une action avec valeur nominale de 100 € est de 110 %, cela signifie que vous pouvez acheter / vendre cette action pour 110 €. Cette valeur est beaucoup moins volatile que le cours d’une action ;

Quand les taux d’intérêts baissent, le cours des obligations augmentent et vice versa ;

Il existe différents types de coupons (taux d’intérêt) :

Les obligations à coupon fixe ont un taux d’intérêt fixe par an.

Les obligations à coupon variable. Le taux d’intérêt peut légèrement varier ;

Les obligations à coupon zéro. Ces obligations ne rapportent pas d’intérêt, mais elles sont émises avec une valeur inférieure à leur valeur nominale. Cela veut dire qu’une obligation qui a une valeur nominale de 100 € peut être vendue à 70 € par exemple. Vous ferez donc un bénéfice de 30 € lorsque l’organisme émetteur de l’obligation vous remboursera la valeur nominale.

Il existe des obligations convertibles. Cette obligation donne le droit à son détenteur d’échanger une obligation contre une ou plusieurs actions de l’entreprise. Avec le temps, si le prix de l’action augmente, il sera plus judicieux d’échanger ses obligations convertibles contre les actions et de revendre ces dernières pour réaliser une plus-value.

Il existe des ETFs obligataires qui permettent de diversifier encore plus ;

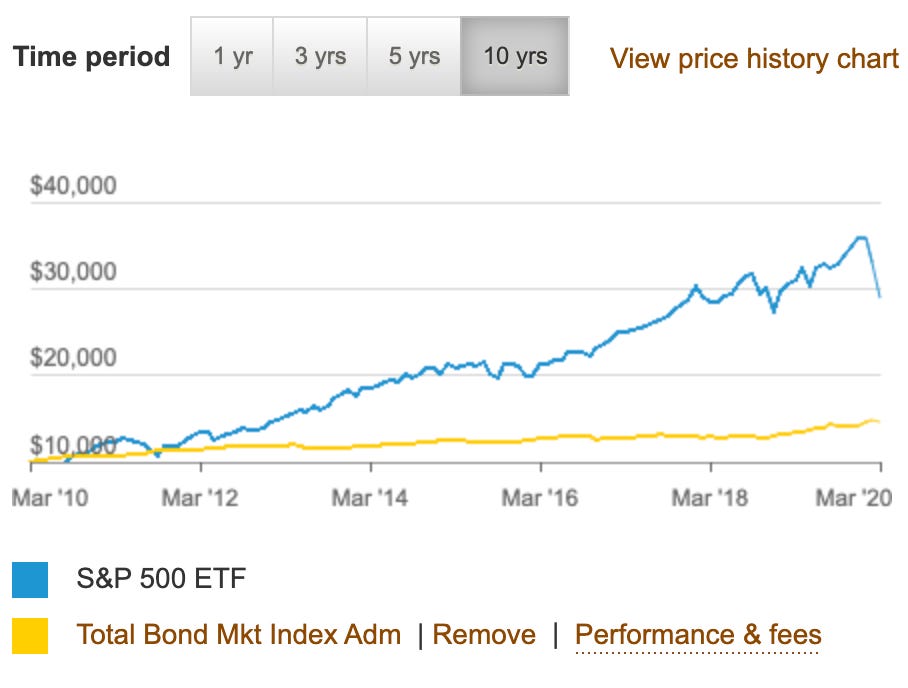

Il est intéressant de diversifier son portefeuille avec des obligations même si vous n’avez pas un profil conservateur. Les intérêts sont supérieurs à un Livret A par et les cours d’une obligation ont tendance à augmenter avec le temps et être beaucoup plus stable en période de crise. Vous voyez par exemple ci-dessous une comparaison de deux ETFs de Vanguard, l’ETF qui réplique le S&P 500 et un ETF composé de plus de 8000 obligations américaines. 10 000 $ investis dans cet ETF en mars 2010 seraient aujourd’hui équivalents à plus de 14 000 $ (sans compter les intérêts versés chaque année).

Choisir une obligation

Vous pouvez par exemple choisir une obligation, selon :

Une note qui qualifie son risque, Standard & Poor’s, une agence de notation évalue ces dernières ;

Sa maturité : < 1 an / 10 ans / etc.

Son coupon —> taux d’intérêt annuel ;

Son type de coupon (fixe, variable, zéro coupon) ;

Sa géographie ;

Le choix de l’obligation dépendra de votre propension au risque et de votre horizon d’investissement.

Partie 4 : créer son portefeuille selon son profil : des exemples concrets

Avertissement : les produits que je vais citer ne sont que des exemples de produits dans lesquels je crois. Ne prenez en aucun cas ces exemples comme une vérité absolue.Comme vous allez le voir j’ai tendance à favoriser le marché américain pour la simple et bonne raison qu’il est encore le marché le plus dynamique. Je vais cependant commencer à diversifier de plus en plus sur les marchés européens et asiatiques + matières premières. Pensez-y quand vous allez créer votre portefeuille. Pour les obligations je fais confiance à l’ETF Vanguard mais vous pouvez regarder de l’État français. Une valeur sûre.

Produits pour tous les portefeuilles

Ces produits ont l’avantage d’être à la fois des produits relativement peu risqués, mais avec une croissance potentielle forte / moyenne.

ETFs Actions et Obligations

Je conseille à tout le monde d’avoir ces deux ETFs dans son portefeuille avec un % plus ou moins fort, selon votre profil (snowball #2). Ces ETFs sont dispo sur binck + saxo + eToro :

Vanguard S&P 500 UCITS ETF ;

Vanguard Total Bond Market ;

Vanguard Dividend Appreciation ETF (focus sur actions avec dividendes) ;

Actions d’entreprises avec positions dominantes

J’ai choisi ces actions principalement pour les raisons listées dans la feuille d’aide à la prise de décision d’achat d’action et :

Elles ont pris de la valeur avec les années ;

Elles ont un meilleur modèle économique que la concurrence ;

Elles ont des présidents avec une très belle vision ;

Facebook - Communication —> position dominante sur les réseaux sociaux (Instagram, Facebook, Whatsapp).

Apple - informatique —> position dominante sur le marché des smartphones / tablettes / ordinateurs / écouteurs de catégorie supérieure avec des marges incroyables + écosystème qui favorise l’achat de plusieurs services et produits de l’entreprise.

LVMH - Luxe —> le leader mondial du marché du luxe.

Amazon - Vente au détail —> pas besoin de présenter le géant de l’e-commerce qui domine de loin cette catégorie + commence à entrer dans la vente physique avec le rachat de Whole Foods aux US + business cloud qui génère des milliards en revenues.

Netflix - divertissement —> position dominante dans le secteur malgré l’entrée de nouveaux concurrentes. Avantage concurrentiel avec son contenu original.

Google - Internet —> domine très largement le marché de la recherche en ligne + publicité en ligne.

Alibaba - vente en gros —> le leader de loin sur le marché du e-commerce en chine.

Booking - voyage —> leader de la réservation d’hôtel en ligne.

Paypal -finance —> le leader du paiement en ligne.

Costco - vente physique —> un leader américain de la vente aux particulier discount avec système d’abonnement.

Growth-stocks pour les profils plus agressifs

Ces entreprises sont plus risquées, mais avec des potentiels de croissance plus forts.

Shopify - infrastructure qui supporte l’e-commerce et une nouvelle industrie de fabrication plus locale —> shopify permet à n’importe qui de créer un site e-commerce. Il est le leader du marché et son président et fondateur est un excellent leader.

Tesla - énergie et mobilité —> le leader technologique de sa catégorie avec des années d’avance sur la concurrence.

Zoom - communication —> zoom est un des leader du secteur de la visio-conférence. Avec la crise actuelle, son potentiel de croissance est très fort.

Beyond meat - agro-alimentaire —> potentiel énorme sur un marché qui va exploser : la viande artificielle.

Nvidia - informatique —> leader sur le marché de la carte graphique avec un fort potentiel de croissance sur le secteur des crypto-monnaies qui utilise les technologies de ces cartes.

Toutes les actions citées ci-dessus sont disponibles sur Revolut. D’ailleurs ils viennent de changer leur programme de parrainage ! Si vous ouvez inscrivez votre carte sera gratuite et j’aurai 22 €. 😇

Le gros pari

Carnival (CCL) est le leader mondial de la croisière avec environ 45 % du marché. Voici son action suite à la crise :

On retombe au niveau de 1995. Crazy.

Pourquoi j’y crois ?

Je suis persuadé qu’avec le vieillissement de la population, les croisières ne vont pas disparaître ;

Une ligne de crédit de 3 milliards de dollars ;

Ils ont des bateaux qui valent des centaines de millions pour pouvoir emprunter encore plus si nécessaire ;

Ils ne sont pas à l’abris de la faillite non plus. C’est donc un vrai pari.

Si vous achetez des actions Carnival, soyez prêt à tout perdre. Je fais très rarement ce genre d’achat, mais l’opportunité semble très belle en creusant.

Si vous avez d’autres actions en tête n’hésitez pas à les ajouter en commentaire :)

À vous !

Quelques petites questions / requêtes pour vous.

Qu’avez-vous pensé de cette édition ?

Pensez-vous que d’autres actions / ETFs / obligations sont de bons investissements ? Dites moi !

Vous pensez que cette édition peut servir à quelqu’un ? Cliquez sur le petit coeur ❤️et partagez :

Bonne semaine à tous.

Stay safe. 🛑🦠

Vous avez les clés pour vous lancer.

Et comme toujours…Soyez conscient·e des risques.

Toute opération de trading et d’investissement comporte des risques de perte en capital. N’investissez jamais de l’argent dont vous pourriez avoir besoin rapidement :) jamais. Les informations présentées sur cette page, vous sont communiquées à titre purement informatif et ne constitue ni un conseil d’investissement, ni une offre de vente, ni une sollicitation d’achat. C’est un guide pour les curieux et les curieuses qui veulent se lancer dans des investissements ou qui veulent simplement mieux gérer leurs finances perso. Il est toujours important de bien réfléchir et de croiser les données avant de se lancer :)

Bonjour Yoann,

Cet article date un peu, je sais pas si tu verras ce commentaire.

Je commence à consulter quotidiennement Snowball pour m'imprégner les concepts et pour établir un plan d'action... (🙄). Je commencerai avec 100€ / mois.

Concernant le brocker, à priori je penche sur InteractiveBrokers. j'hésite avec Revolut.

1. Avec mon budget actuel, y a-t-il un intérêt à avoir plusieurs brockers (100€/mois) ? (Je vais ouvrir un PEA + InteractiveBrokers ou Revolut)

2. Pour l'exemple, prenons l'achat d'actions Apple. Est-ce qu'il y a un intérêt à acheter des actions Apple sur différents brockers ? Ou vaut mieux répartir ses actions Apple sur plusieurs brocker ?

Merci ! :-)

Bonjour Yoann, Je ne trouve pas les ETF vanguard VUSA et VIG sur etoro (uniquement BND). Dommage, j'avais ouvert un compte chez eux pour ça. On trouve les 3 chez Binck ?