❄️ 😔 Argent + France = malheur ?

❄️ 😔 Argent + France = malheur ?

Une histoire compliquée.

Hey Snowballers !

J’espère que vous allez toutes et tous bien ! Le printemps est là, le COVID aussi, les vaccins pas trop… Mais au moins, réjouissons-nous de ces rayons de soleil. On va justement parler de bonheur aujourd’hui.

Mais avant tout, bienvenue aux 896 personnes qui nous ont rejoints depuis la dernière édition gratuite du 15 mars 2021.

Dans cette newsletter un peu plus philosophique de Snowball qui est, en quelque sorte, une continuité de cette édition devenue la plus appréciée de toutes, nous allons nous pencher sur un sujet qui me tient particulièrement à coeur car il touche à l’une des raisons d’être de Snowball : est-ce que l’argent fait le bonheur ? Pourquoi les Françaises et Français ont cette relation conflictuelle à l’argent ?

Pour répondre à ces questions, je me suis penché sur quelques études d’économistes, sociologues et autres philosophes.

🥰 Un grand merci à Pauline qui m’a fait penser à ce sujet en me partageant une étude du Cepremap qui est, depuis le 1er janvier 2005, le CEntre Pour la Recherche EconoMique et ses APplications. Il est placé sous la tutelle du ministère de la Recherche. Cette édition est principalement centrée autour de leur étude Les Français, le bonheur et l’argent.

L’objectif n’est pas de vous endormir devant un cours magistral dans l’amphithéâtre Diderot, mais de tenter de vous montrer que ce que nous ressentons, la façon dont nous percevons le monde et nos a priori par rapport à l’argent, nous font souvent défaut.

🔮 Lors de la prochaine édition de Snowball dans deux semaines, nous nous attarderons sur l’un de ces deux sujets beaucoup plus concrets : comment évaluer l’action d’une entreprise à forte croissance (growth stock) / comment acheter et vendre des NFTs.

Avant de nous lancer dans le vif du sujet, place au petit récap Snowball habituel :

💌 📲 La grosse annonce de la semaine, c’est le lancement d’un nouveau format quotidien sur WhatsApp, le Daily Snow, en plus du format hebdomadaire, le Snow Report. Vous accéderez aux actus finances, cryptos et éco du jour en moins de 5 minutes pour prendre les bonnes décisions.

Voici quelques retours dont je suis plutôt content !

Salut Yoann, c’est vraiment très très balèze, il y a un peu de tout et j’aime vraiment beaucoup ça. Je trouve que tu mets juste ce qu’il faut pour nous pousser à la curiosité. Vraiment merci beaucoup. 😊

Je trouve que c’est une super idée... Je suis beaucoup + actif sur WhatsApp que sur les autres plateformes, et un peu de lecture par jour vaut le coup, dans un monde où tout évolue très vite.

Bravo Yoann !!! Top idée !!!! Ça m’aidera à ne pas faire du panic sell ou une crise de FOMO à l’ouverture du Nasdaq. 🤣

Hello, top ce petit condensé, le format est nickel je trouve, rapide et compréhensible.

Super idée ce Daily Snow ! 😇 Beaucoup d’information condensée en 2/3mn de lecture, c’est un pur plaisir. Merci beaucoup.

🚨 Le Daily Snow n’est accessible qu’aux membres Premium.

Sinon :

🙌 Nous sommes maintenant 11 745 (vs 10 849) Snowballers ou + 8,2 % depuis le 15 mars 2021, date de la dernière édition gratuite de Snowball.

😎 2190 (vs 2045) personnes ont décidé de s’inscrire à Snowball Premium ou + 7 % depuis le 15 mars 2021.

Le revenu annuel est passé de 128 413 € le 1er mars à 134 268 € aujourd’hui, soit une croissance de 4,5 %.

🤝 La communauté Snowball compte maintenant plus de 750 (vs. 700)

👩🎓 387 (vs 345) étudiantes et étudiants ont profité de Snowball Premium gratuitement. Si vous êtes un·e étudiant·e répondez simplement à cet email ou écrivez-moi ici : yo@yoann.co pour y accéder.

❄️ 352 200 Snowflakes ont été distribués.

💖 Les premiers Snowballers à s’être inscrits ont près de trois mois de Snowball Premium de remboursés (17,7 €) grâce à leurs Snowflakes.

💁♀️ 10 362,4 € vont être redistribués à l’association Les Flocons.

😎 10 362,4 € vont être redistribués aux Snowballers Premium.

💸 16 270,8 € pour les impôts.

🎯 [PREMIUM] 28 Snowpicks sont déjà dans l’app Snowball (les actions que je trouve intéressantes) pour une performance de + 22,2 % du portefeuille Snowpick.

📸 [INSTAGRAM] Depuis peu, Snowball est aussi sur Insta. Au rendez-vous, news, jeux, éducation et les coulisses de Snowball. Par ici pour rejoindre les 740 abonnés.

🎙 [CLUBHOUSE] Si vous êtes sur Clubhouse, nous allons bientôt lancer des events sur le nouveau réseau social audio. Suivez-moi ici et le club Snowball ici (seulement depuis un iPhone) pour être tenu·es au courant.

🎙 J’ai fait une apparition dans le Manal Show dernièrement, donc si vous voulez en savoir un peu plus sur moi, sur Snowball et son futur, c’est par ici.

Si vous n’êtes pas encore inscrit·es à Snowball Premium et que tout cela vous intéresse 👇 😇 :

Allons-y !

P.S. : je précise encore une fois que cette édition n’est sponsorisée par aucune entreprise et je préviens toujours lorsque je partage des liens de parrainage ou d’affiliation.

P.S. 2 : n’oubliez pas de suivre Snowball sur Twitter, Linkedin et Instagram.

Sommaire de cette édition

Introduction

I. Étude de 2010 : l’argent achète le bonheur jusqu’à 75 000 $ par an.

II. Étude de 2021 : en fait non, on s’est trompés ! L’argent permet d’augmenter notre bonheur même au-delà de 75 000 $ par an.

III. Focus sur la France : le pessimisme chronique des Français et l’argent.

Conclusion

Allons-y !

Introduction

De temps en temps, il est intéressant de faire une petite pause, de prendre un peu de recul sur la partie pratique des finances perso et de se concentrer sur des sujets psychologiques et parfois philosophiques. Nous avons déjà évoqué ces sujets ici ou encore là.

Il m’arrive encore trop souvent de parler avec des personnes et de me rendre compte qu’elles se moquent complètement de l’argent, ou pire, qu’elles méprisent complètement toute notion de richesse ou de volonté de “s’enrichir”. Ce comportement est pour moi complètement irrationnel quand on sait que ces personnes sont en général des personnes qui aiment voyager, la liberté, avoir des loisirs, etc.

J’entends déjà les détractrices et détracteurs ! Non, je ne dis pas du tout qu’il faut devenir riche pour devenir riche. Non, je ne dis pas que quelqu’un qui décide de vivre simplement parce que cette vie simple le rend heureux est quelqu’un de fou.

Ce que je dis c’est qu’il faut voir l’argent comme un simple outil, comme une jauge de vie dans un jeu vidéo appelé Capitalisme qui nous permet d’atteindre nos objectifs. C’est tout ! Si votre objectif est de vivre dans une petite maison au milieu du Tennessee heureux avec votre chien, votre chat et votre conjoint·e, alors tout va bien. Si vous souhaitez voyager tout le temps, vivre à l’hôtel toute l’année et vous acheter des vêtements sur-mesure, tout va bien aussi.

Simplicité ne veut pas dire haine pour l’argent et luxe ne veut pas dire cupidité.

Non, l’argent est un moyen, un outil qui permet à chacun d’atteindre certains objectifs, un certain niveau de vie, du temps libre pour se consacrer à des passions, pour redistribuer ses gains à la société ou à ses proches, etc.

Creusons un petit peu ce lien entre bonheur et argent. D’abord, en regardant de l’autre côté de l’Atlantique chez nos amis les Américains, puis en revenant dans l’hexagone pour y observer les principales différences afin de vous donner un spectre différent à travers lequel observer ces univers de l’argent et des finances perso.

N’hésitez pas à transférer cet e-mail à des personnes qui diaboliseraient l’argent ou qui verraient cet univers comme quelque chose de complètement irrationnel, décorrélé de leur vie et qui rend malheureux.

I. Étude de 2010 : l’argent achète le bonheur jusqu’à 75 000 $ par an.

Nous sommes en 2010, le grand Daniel Kahneman et Angus Deaton sortent une étude célèbre1 qui fait le tour du monde : le bien-être émotionnel augmenterait avec les revenus jusqu’à 75 000 dollars puis s’arrêterait.

Pour rappel, Daniel Khaneman est un économiste et psychologue israélien spécialisé dans l’économie comportementale, détenteur d’un prix Nobel d’économie (2002).

Dans cette étude basée sur près de 450 000 réponses de 1000 résidents US, Kahneman et Deaton cherchent à connaître les effets de l’argent sur notre bonheur et notre bien-être.

La conclusion de cette étude est que des revenus élevés achètent une certaine satisfaction mais pas forcément du bonheur.

Les chercheurs nous montrent que le fait d’avoir un revenu faible vient empirer certaines douleurs de la vie comme le fait d’être asthmatique, un divorce ou juste d’être seul·e. Cela veut dire que les revenus élevés trouvent que la vie est plus douce, même si elle n’est pas tendre. Les revenus faibles ont même tendance à moins apprécier les week-ends que les revenus forts.

Kahneman et Deaton concluent par :

Les données relatives à l'affect positif et à l'affect négatif apportent une réponse étonnamment précise à notre question initiale. Plus d'argent n'achète pas nécessairement plus de bonheur, mais moins d'argent est associé à de la douleur émotionnelle. Peut-être que 75 000 $ est un seuil au-delà duquel une augmentation supplémentaire des revenus n'améliore plus la capacité des individus à faire ce qui compte le plus pour leur bien-être émotionnel, comme passer du temps avec les personnes qu'ils aiment, éviter la douleur et la maladie, et profiter des loisirs. Selon l'ACS, le revenu moyen (médian) des ménages américains était de 71 500 dollars (52 000 dollars) en 2008, et environ un tiers des ménages se situaient au-dessus du seuil de 75 000 dollars. Il est également probable que lorsque le revenu dépasse cette valeur, la capacité accrue d'acheter des expériences positives est contrebalancée, en moyenne, par certains effets négatifs.

OK, very nice. Sauf que…

II. Étude de 2021 : en fait non, on s’est trompés ! L’argent permet d’augmenter notre bonheur même au-delà de 75 000 $ par an.

Le merveilleux monde de la science est fabuleux, car il est en constante évolution. Ce que nous croyions vrai il y a 10 ans ne l’est peut-être plus aujourd’hui.

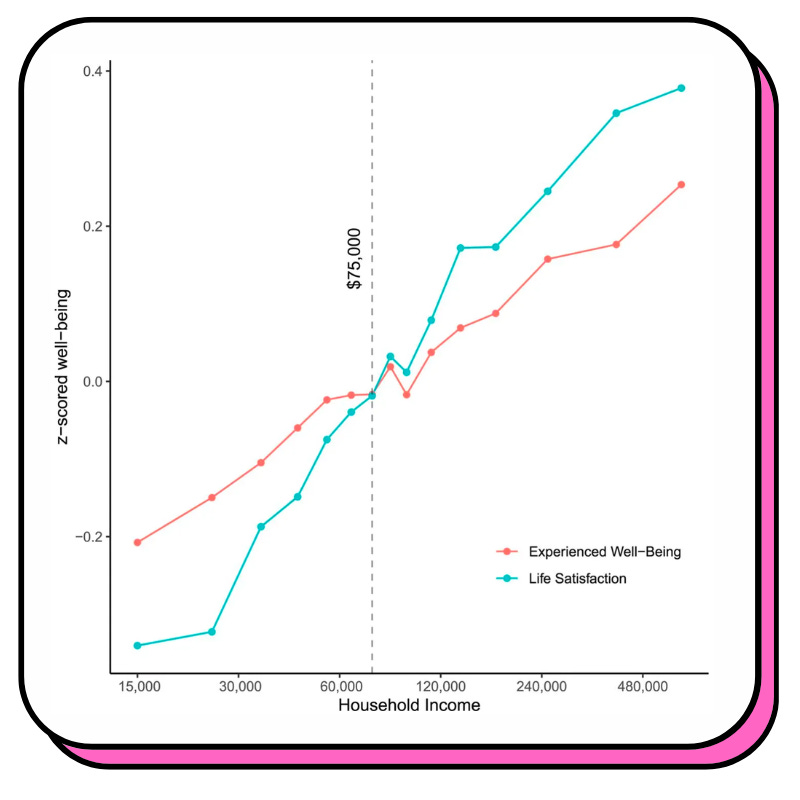

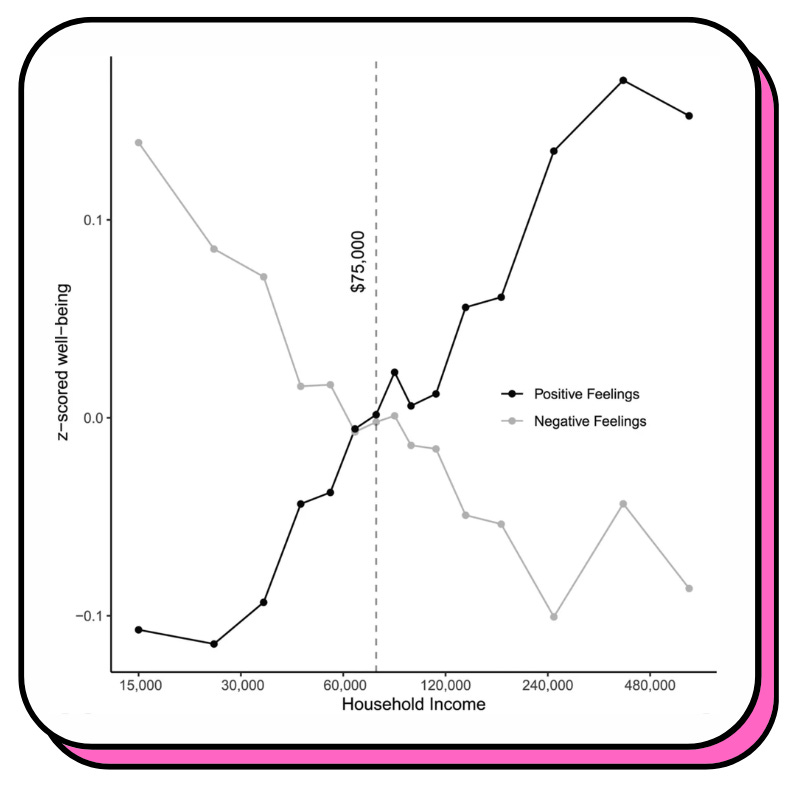

En 2021, Matthew Killingsworth sort une autre étude2 basée sur une app qu’il avait d’ailleurs lancée en 2010 lorsque Kahneman et Deaton publiaient l’étude citée ci-dessus. Track Your Happiness de Killingsworth est une app toute simple qui permet aux utilisateurs de suivre leurs niveaux de bien-être et de bonheur à différents moments de leur vie.

L’étude a donc analysé le bonheur de plus de 30 000 Américains et 1 725 994 entrées dans l’app Track Your Happiness et a tiré pour conclusion :

Il n'y a pas de preuve d'un plateau de bien-être ressenti au-dessus de 75 000 $ par an, contrairement à certaines recherches antérieures influentes. Rien n'indique non plus qu'il existe un seuil de revenu à partir duquel le bien-être vécu et le bien-être évalué divergent, ce qui suggère que des revenus plus élevés sont associés à la fois au fait de se sentir mieux au quotidien et d'être plus satisfait de la vie en général.

Même si l’étude de Kahneman et Deaton est très solide, j’aurais tendance à dire que Killingsworth marque un point car il a réussi à récolter des données en temps réel et de façon aléatoire via les smartphones des volontaires.

Voici les questions posées :

“How do you feel right now?” sur une échelle partant de “Very bad” jusqu’à “Very good”.

“Overall, how satisfied are you with your life?” sur une échelle partant de “Not at all” jusqu’à “Extremely.”

Finalement, le revenu est mesuré grâce à la question : “What is your total annual household income before taxes?”

Et comme une image (soi-disant) vaut mille mots, voici les résultats sous forme de graph :

Pourquoi une telle différence entre les deux études ?

Selon Killingsworth, c’est tout simplement lié au fait que l’échelle de mesure dans l’étude de Kahneman et Deaton n’était pas assez granulaire et il était très simple d’atteindre un plateau rapidement sans possibilité de pouvoir entrer des mesures de bien-être supérieur.

Killingsworth conclut par :

S'il est possible qu'il y ait un point au-delà duquel l'argent perd son pouvoir d'améliorer le bien-être, les résultats actuels suggèrent que ce point pourrait se situer plus haut qu'on ne le pensait auparavant.

OK. Donc l’argent semble, en quelque sorte, acheter le bonheur des Américains.

Il serait alors intéressant de voir ce qu’il se passe chez nous les Français.

Deep dive dans la nation de Chateaubriand, du Spleen, de la Madeleine de Proust et du “c’était mieux avant”.

III. Focus sur la France : le pessimisme chronique des Français et l’argent.

L’objectif est de vous montrer que nous sommes parfois influencés par des forces qui nous dépassent. Des forces culturelles, des forces parentales, des forces sociales et sociétales. Bref. Arriver à s’extraire de tout ça peut nous permettre d’évoluer et de changer notre point de vue.

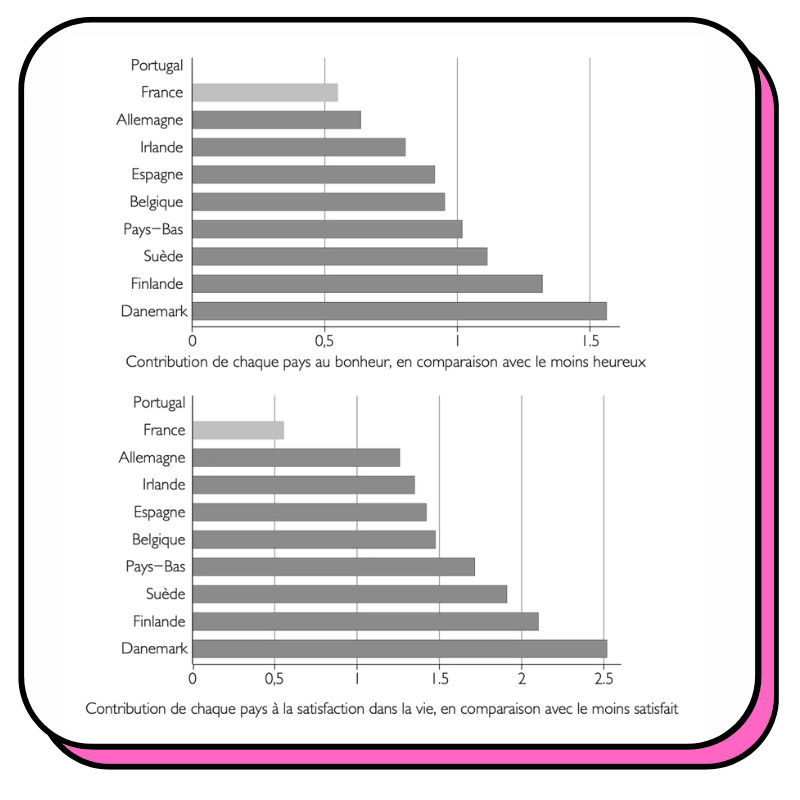

Dans cette section, nous allons explorer l’étude du Cepremap (placé sous la tutelle du ministère de la Recherche) intitulée Les Français, le bonheur et l’argent.3

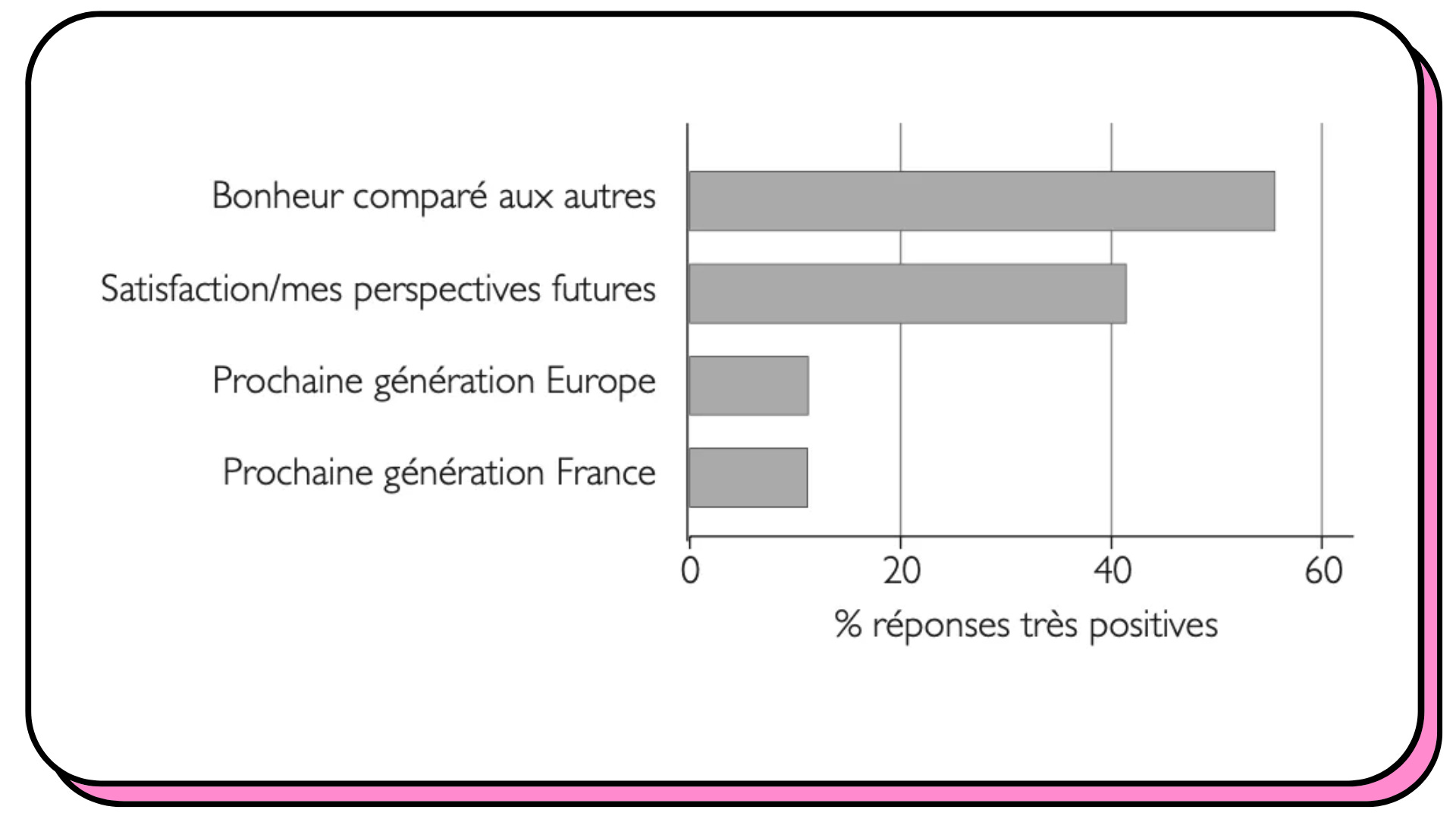

Il faut tout d’abord noter que la France est une anomalie. Nous devrions être bien plus heureux que nous le sommes en réalité.

Entre 2002 et 2014, le fait de vivre en France procure l’un des niveaux de bonheur le plus faible en Europe (le Portugal étant le niveau le plus faible).

Ces graphs nous montrent, comme l’a évoqué Killingsworth que plus les pays sont riches plus les gens y sont heureux, sauf pour la France et l’Allemagne qui sont à des niveaux plus bas que la normal. Il en va de même du niveau de « satisfaction dans la vie » déclaré par les enquêtés. La France est le seul pays qui reste de façon systématique largement en dessous de son potentiel tout au long de la période étudiée, nous disent les auteurs de cette étude.

Ensuite, les auteurs relèvent le fait que les Françaises et les Français perçoivent un fort malheur public, mais un bonheur privé.

Nous sommes nostalgiques d’un monde passé, nous pensons que nous allons droit dans le mur, les avancées technologiques nous font peur… Les 2/3 des personnes interrogées pour cette étude pensent que la génération future aura une vie plus difficile que la nôtre. C’est une véritable peur du déclin français auquel nous faisons face dans un monde qui se mondialise.

Cependant, dès qu’on rentre dans la sphère personnelle, les Français semblent être plus heureux et confiants.

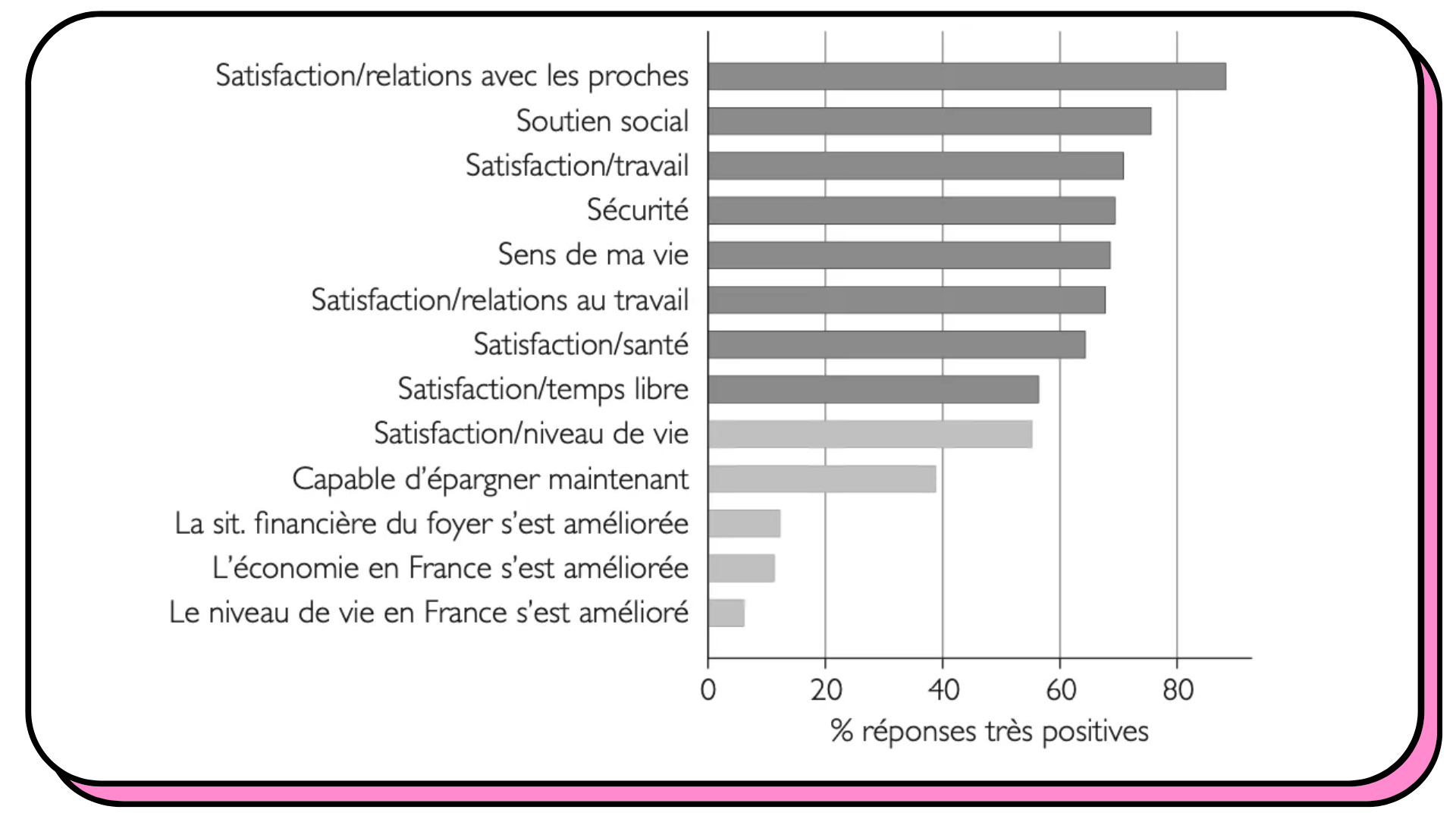

Mais ce qui nous fait vraiment peur, c’est l’argent. Nous sommes extrêmement stressés par rapport à la situation économique présente et future.

Encore une fois, nous faisons face à une dualité. Une majorité des ménages français pensent que la situation économique globale du pays est sombre alors que plus de la moitié se disent satisfaits de leur niveau de vie actuel.

L’éducation semble jouer un rôle important dans la vision du monde des Français.

Notons cependant que les personnes les plus éduquées, ainsi que celles qui jouissent d’un niveau de vie élevé, sont moins tournées vers le passé. Ainsi, plus d’un tiers des personnes ayant suivi des études supérieures déclarent vouloir vivre à l’époque présente ou à venir, contre un quart des diplômés du secondaire ou moins.

Un manque cruel de confiance envers les institutions et les inconnus.

La peur d’investir serait-elle liée en partie à cette donnée ? C’est fort probable.

La France se classe au 58e rang sur l’échelle de la confiance, au sein des 97 pays couverts par une enquête sur la confiance. En 2014 (enquête la plus récente), seuls 22 % des Français déclaraient faire confiance aux autres. Au sein de l’OCDE, la France connaît le niveau de confiance le plus faible, aux côtés du Portugal et de la Turquie. La Norvège, la Suède et le Danemark affichent une confiance environ trois fois supérieure à la nôtre. Notre niveau de confiance est également très inférieur à celui des États-Unis, de l’Angleterre, de l’Allemagne et même de l’Espagne et de l’Italie.

Nous sommes seulement 26% à penser qu’on peut faire confiance à la plupart des gens.

Non seulement les Français sont nombreux à ne rien attendre des autres, mais ils adoptent eux-mêmes cette philosophie individualiste pour leur conduite personnelle. Ce comportement semble d’ailleurs logique : si l’on suppose que les autres sont indifférents à votre égard, pourquoi devrait-on tenir compte de leurs opinions ou de leurs actions dans la conduite de sa vie personnelle ? La défiance par indifférence réciproque s’entretient ainsi elle-même. Olivier Galland - Sociologue

Selon l’étude, les Français pensent à tort que la société est extrêmement pyramidale et qu’il est impossible d’atteindre le sommet de façon honnête.

Les Français pensent qu’il existe une très petite élite en haut, une petite classe moyenne et une énorme classe relativement pauvre en bas de l’échelle.

Les pays nordiques ressentent beaucoup moins cela car les inégalités y sont beaucoup moins fortes. Cependant, les Allemands qui vivent dans un pays très similaire à la France en termes d’inégalités n’ont pas du tout la même vision, et les États-Unis non plus même si les inégalités y sont bien plus fortes qu’ici.

Dans la majorité des autres pays occidentaux, c’est surtout la vision d’une société principalement composée de « classes moyennes » qui prédomine.

En France, près de 52 % des personnes pensent qu’on ne peut pas arriver au sommet sans être un peu pourri. Seulement 20 % aux US… Un état d’esprit radicalement différent.

Ce manque de confiance chronique nous plombe le moral et même si nos revenus sont corrects voire élevés pour certains, notre malheur est réel.

Ainsi, une personne qui estime n’avoir aucune chance de retrouver un portefeuille égaré contenant 150 euros et ses papiers d’identité se déclare généralement nettement moins satisfaite de sa vie qu’une personne qui pense avoir de grandes chances de le retrouver. John Helliwell et Shun Wang évaluent à deux tiers l’accroissement de revenu qui serait nécessaire pour compenser la perte de bien-être associée au fait d’estimer que personne ne rapporterait votre portefeuille et vos papiers. Ce chiffre mesure l’influence du sentiment de vivre dans un environnement coopératif sur le bien-être. John Helliwell estime ainsi que l’écart entre les niveaux de bien-être danois et français s’explique principalement par le plus faible niveau de confiance dont font preuve les Français.

Le rôle de l’argent dans la vie du Français.

Le Français semble nouer un lien très fort entre argent et bonheur. C’est le pays européen dans lequel la relation entre revenu et satisfaction générale est la plus forte. Il en est de même quand il est question de bonheur. Nous sommes dans le top juste derrière le Portugal.

Conclusion

Selon l’étude “Les Français, le bonheur et l’argent”, “La pauvreté touche 14 % des Français contre 22 % des Espagnols, mais la crainte de devenir pauvre est plus répandue chez nous que chez nos voisins. La classe moyenne rassemble deux Français sur trois contre un Américain sur deux, mais nous nous représentons la société comme plus pyramidale que ne le font les Américains. Et les citoyens des autres nations comparables et qui font face aux mêmes incertitudes n’expriment pas le même sentiment de mal-être.”

En lisant toutes ces études on peut se rendre compte que :

L’argent semble clairement contribuer à notre bonheur et notre bien-être. La science et les statistiques semblent le prouver (jusqu’à preuve du contraire). En France et à l’étranger.

Les Français ont un rapport conflictuel avec leur vision du monde qui est relativement pessimiste et qui crée un mal-être.

Cette vision pessimiste est, entre autres, liée à un manque de confiance générale envers les institutions et les personnes qu’on ne connaît pas en général.

Je comprends un peu mieux maintenant pourquoi les Françaises et les Français ont du mal à investir. Pourquoi ils ont du mal à prendre des risques. Sans confiance, on ne peut pas prendre de risque, sans risque, investir est difficile ou alors on se dirige seulement vers des placements très peu risqués : PEL, fonds euros, Livret A, etc.

J’espère que cette édition aidera certaines personnes à prendre un peu plus de recul et à découvrir certains biais et autres blocages culturels afin d’avancer plus sereinement dans cet univers des finances perso qui est certes parfois risqué, mais un risque qui est largement maîtrisable avec les bonnes méthodes et réflexes.

Je suis persuadé que s’intéresser à cet univers et y accorder plus de confiance peut vraiment changer la vie de beaucoup de personnes sur du long terme.

On va tenter de changer tout ça avec Snowball et tous les nouveaux acteurs qui cherchent à démocratiser cet univers ! Stay Tuned.

That’s it!

💌 Comme toujours, vous pouvez tout simplement répondre à cet e-mail, je lis et réponds à tous vos messages. Si je ne le fais pas au bout d’une semaine, relancez-moi ! Il m’arrive d’en oublier dans le flux. :)

Bonne semaine à toutes et à tous.

👉 N’oubliez pas d’ajouter un petit cœur si ça vous a plu. :)

💖 Et si vous pensez que quelqu’un dans votre entourage pourrait être intéressé·e par cette édition de Snowball, n’hésitez pas à simplement transférer cet email ou bien à cliquer sur le bouton ci-dessous. 💖

Yoann. ❤️

👉 P.S. : Pour ceux qui l’ont raté, Snowball est sur Twitter, Linkedin et Instagram.

🚨 Avertissement : Comme je vous le répète souvent, je n’ai pas de boule magique. 🧙♀️ Vous comprenez donc qu'en lisant "Snowball", vous ne recevez pas de conseils en matière d'investissement. De plus, je ne vous connais pas assez. Aucun contenu publié ici ne constitue une recommandation selon laquelle un titre, un portefeuille de titres, une transaction ou une stratégie d'investissement particuliers conviennent à une personne spécifique. Vous comprenez également que je ne vous conseille pas personnellement sur la nature, le potentiel, la valeur ou la pertinence d'un titre, d'un portefeuille de titres, d'une transaction, d'une stratégie d'investissement ou de tout autre sujet. Dans la mesure où tout contenu publié peut être considéré comme un conseil ou une recommandation d'investissement en rapport avec un titre particulier, ces informations sont impersonnelles et ne sont pas adaptées aux besoins d'investissement d'une personne spécifique. Vous comprenez qu'un investissement dans un titre quelconque est soumis à un certain nombre de risques, et que les discussions sur un titre publié sur "Snowball" ne contiendront pas de liste ou de description des facteurs de risque pertinents.

Ah, et "Snowball" n'est pas destiné à fournir des conseils fiscaux, juridiques, d'assurance ou d'investissement, et rien de ce qui est publié ici ne doit être interprété comme une offre de vente, une sollicitation d'offre d'achat, ou une recommandation pour un titre quelconque par son (ses) auteur(s) ou un tiers. Vous êtes seul responsable de déterminer si un investissement, une action ou une stratégie, ou tout autre produit ou service, vous convient en fonction de vos objectifs d'investissement et de votre situation personnelle et financière. Vous devez consulter un conseiller financier ou un professionnel de la fiscalité concernant votre situation juridique, financière ou fiscale spécifique.

https://www.pnas.org/content/118/4/e2016976118

https://www.pnas.org/content/118/4/e2016976118

http://www.cepremap.fr/depot/opus/OPUS46.pdf

Merci pour cette synthèse très intéressante.

Il doit y avoir une erreur au niveau de « des ménages américains était de 71 500 dollars (52 000 dollars) »

Pourquoi dire que les français pensent à tort ? : "Selon l’étude, les Français pensent à tort que la société est extrêmement pyramidale et qu’il est impossible d’atteindre le sommet de façon honnête."