🤶🎅 Joyeux Noël ! Le Secret Santa Snowball, investir dans l'art numérique…

🤶🎅 Joyeux Noël ! Le Secret Santa Snowball, investir dans l'art numérique…

... et comment convaincre vos proches de s'intéresser à la finance perso

Hey Snowballers !

J’espère que vous allez toutes et tous bien à quelques jours de Noël !

Petite édition spéciale qui ne sera pas dédiée à un seul sujet, mais à deux sujets cette fois + un bonus. 👇

1️⃣ Le premier traitera d’une tendance qui est en train de prendre de plus en plus d’ampleur : les “objets de collection numériques” sur la blockchain ou NFT pour Non-Fungible Tokens.

2️⃣ Le deuxième sujet qui m’a été soufflé à l’oreille par un lecteur de Snowball est dédié au repas de Noël. Non je ne parlerai pas de recette, mais plutôt pourquoi et comment vous devriez pousser votre famille et vos proches à s’intéresser aux finances perso.

3️⃣ BONUS. Mais avant ! Avant tout ça, après avoir passé une année dans la matrice derrière nos ordinateurs, j’aimerais beaucoup tenter quelque chose avec vous toutes et tous pour créer encore plus de liens dans la communauté :

Un Secret Santa Snowball géant à distance, mais avec des cadeaux réels et non numériques !

Il y a quelques années j’avais participé à un Secret Santa géant sur Reddit et j’avais trouvé l’idée géniale. J’aimerais beaucoup recréer ce petit moment de magie avec vous.

Pour participer c’est très simple : ajoutez votre email ici avant le 15/12/20, le 16/12 j’enverrai les invitations pour participer au Secret Santa et le 17/12 je matcherai tous les participant·es pour vous permettre d’envoyer les cadeaux à temps. J’ai décidé de ne pas mettre de limite de budget, chacun fait comme il peut et à la hauteur de ses moyens. No pressure. Le Secret Santa est ouvert à toutes et à tous. Abonnés Premiums ou gratuits.

🎁 Après les fêtes, je créerai un petit fil de discussion pour qu’on puisse partager les cadeaux qu’on a reçus. Trop hâte !

Avant de se lancer dans le vif du sujet, la petite update Snowball habituelle :

❤️ Bienvenue aux 594 nouveaux abonnés qui nous ont rejoints depuis la dernière édition de Snowball du 14 novembre 2020 ! ❤️

🙌 Nous sommes maintenant 6724 (vs 6130) Snowballers ou +9,6 % depuis le 30 novembre 2020, date de la dernière édition gratuite de Snowball.

😎 1273 (vs 1134) personnes ont décidé de s’inscrire à Snowball Premium ou +12% depuis le 30 novembre 2020.

🤝 La communauté Snowball compte maintenant près de 430 membres qui ont volontairement décidé de la rejoindre.

👩🎓 202 (vs 145) étudiantes et étudiants ont profité de Snowball Premium gratuitement.

❄️ 277 650 Snowflakes ont été distribués.

💖 Les premiers Snowballers à s’être inscrits ont deux mois de remboursés (11,7€) grâce à leurs Snowflakes.

💁♀️ 5426,5 € (vs 5187,8 €) vont être redistribués à des associations.

😎 5426,5 € (vs 5187,8 €) vont être redistribués aux Snowballers Premium.

💸 11 628 € (vs 11 116,7 €) pour les impôts.

🎯 18 Snowpicks sont déjà dans l’app Snowball (les actions que je trouve intéressantes).

Les gros sujets qui arrivent du côté Premium avant la fin de l’année :

Le dossier sur notre achat d’immeuble de rapport (le dossier que nous avons présenté, les différentes étapes, le financement, etc.).

1 nouveau livre résumé et commenté : Fooled by Randomness de Nassim Nicholas Talem.

Tout ça vous intéresse ? Vous n’êtes pas encore abonné à la version Premium de Snowball ? 👇👇

🐦 💼 Et n’oubliez pas de suivre Snowball sur Twitter et sur Linkedin J’y partage des petites infos régulièrement.

Investir dans des objets de collection numériques

Il y a moins de deux semaines, je vous parlais de l’investissement fractionné ou le fait qu’il est maintenant possible de posséder une fraction d’action, une fraction d’un appartement américain ou encore une fraction d’un tableau de Monet.

Dans le monde de l’investissement, comme un peu partout d’ailleurs, nos décisions ne sont pas toutes liées à une rationalité aseptisée, mais aussi à quelque chose de moins tangible : la recherche de statut. Aujourd’hui, cette recherche de statut devient fractionnée et plus accessible. Vous pouvez désormais facilement vous vanter de :

Posséder une partie de Tesla.

Posséder une fraction d’un appartement américain.

Posséder un petit bout d’un tableau d’Andy Warhol.

Investir facilement dans la prochaine licorne.

…

Aujourd’hui la Blockchain, que j’explique rapidement ici, permet d’ajouter une nouvelle catégorie d’objets dans lesquels nous pourrons bientôt nous vanter d’avoir investi : les objets de collection numériques stockés sur la blockchain.

In a nutshell, la technologie blockchain permet de stocker une photo, une création graphique, un objet 3D, un texte, bref, ce que vous voulez et de rendre cet item unique car son adresse sur la blockchain ne peut pas être dupliquée.

Elle est unique. L’objet numérique est donc lui aussi unique.

Qui dit unicité, dit rareté, qui dit rareté, dit demande supérieure à l’offre, qui dit demande supérieure à l’offre, dit augmentation des prix, qui dit augmentation des prix, dit potentiels retours sur investissements.

Bingo. Un nouveau type d’investissement est né sous la forme de NFTs ou Non-Fungible Tokens. NFT ? Selon Decrypt :

Les tokens non fongibles, ou NFT, contiennent des informations d'identification enregistrées dans leurs smart contracts. Ce sont ces informations qui les rendent différents et, en tant que tels, ils ne peuvent être directement remplacés par un autre token.

Un bien non fongible signifie qu’il ne peut pas être divisé. Un tableau de Monet n’est pas divisible. Un Bitcoin est divisible à l’infini. Une carte Pokemon très rare n’est pas divisible. Une action d’une entreprise est divisible. Vous comprenez donc le concept de non-fongibilité.

Les NFTs sont aujourd’hui surtout utilisés dans l’univers des crypto-collectibles et notamment dans le monde de l’art digital. Nous allons nous focaliser sur ce sujet aujourd’hui, mais nous resterons sur un aperçu de cet univers. Je consacrerai une édition complète sur le sujet l’année prochaine.

Pourquoi je crois très fortement au monde de l’art numérique ?

Commençons déjà par aborder un point “philosophique” : pourquoi une œuvre réalisée dans le monde réel devrait avoir plus de valeur qu’une œuvre réalisée dans le monde numérique ? On ne peut pas dire qu’un artiste qui travaille sur une tablette ou avec d’autres outils travaille moins ou moins bien qu’un artiste qui utilise des pinceaux.

Alors pourquoi nous avons tendance à dévaloriser ce qui est dans le monde numérique et survaloriser ce qui se situe dans le monde réel ? Il existe deux raisons selon moi : la première raison est liée à la facilité de dupliquer un produit numérique. Les NFTs permettent donc de résoudre ce “problème”. La deuxième raison qui sera plus longue à surmonter est simplement liée au fait que notre culture, depuis des dizaines de milliers d’années, s’est essentiellement construite autour de produits physiques dans le monde réel.

Cependant, les mentalités sont en train de changer. Des joueurs de jeux vidéo sont prêts à dépenser des centaines de dollars pour obtenir une tenue édition limitée pour leur personnage et de plus en plus de places de marchés en ligne sont en train de voir le jour permettant à des artistes numériques de vendre des œuvres uniques facilement en ligne et surtout de valider l’authenticité de ces dernières.

Je suis persuadé comme Anthony Pompliano que ce marché va exploser et qu’investir dans certaines œuvres, dans certains artistes peut s’avérer être un excellent investissement. Très risqué cependant…

Anthony nous explique aussi que l’art numérique est supérieur à l’art “physique” pour de nombreuses raisons :

L’authenticité est simple à valider et à vérifier.

Les œuvres d’art peuvent incorporer des mouvements

Elles ne s’abîment pas avec le temps

Très simples à transférer si on les compare à des tableaux physiques par exemple

Très bien tout ça, mais qu’est-ce que vous pouvez faire de cette information ?

Je ne sais pas ce que vous pouvez faire car nous sommes tous différents, mais je peux vous dire ce que je vais faire. Étant très fan d’art et notamment d’art digital, je serais personnellement prêt à payer pour acheter des œuvres d’artistes que j’apprécie. Je suis par exemple un très grand fan de ce que fait Mienar et j’aimerais beaucoup non seulement supporter l’artiste, mais aussi me dire (status-seeking on) que JE possède cette œuvre d’art.

Que vais-je donc faire ?

Comme dans le marché de l’art, il faut repérer qui sont les artistes qui montent (ou qui sont déjà en haut). Par exemple, Fewocious est un artiste de 17 ans qui grimpe très rapidement. Je vais donc faire de la veille surtout sur Twitter. Twitter étant LE réseau social pour surveiller tout ce qui tourne autour des cryptos.

M’inscrire sur les principales places de marchés qui proposent des NFTs : SuperRare, Nifty, OpenSea et TerraVirtua.

Potentiellement investir dans des artistes que j’apprécie.

Et demain ?

Comme le dit Anthony, le potentiel de l’art numérique est gigantesque. D’autant plus que la réalité augmentée et la réalité virtuelle pourraient se développer de façon exponentielle dans les prochaines années. Imaginez la scène dans 10 ans. Nous avons tous des lunettes de Réalité Augmentée Apple ou Google ou Snapchat qui nous permettent de voir du numérique par-dessus le monde réel. Vous invitez des gens chez vous et accroché au mur il y a des petits codes-barres ou de simples émetteurs qui permettent aux gens qui possèdent des lunettes AR de voir ces tableaux numériques uniques que vous avez achetés.

Et si demain le marché de l’art numérique se développe, il ne serait pas étonnant de voir des artistes qui avaient l’habitude de produire dans le monde réel, de se mettre à produire des œuvres numériques. Un mix réel / numérique serait d’ailleurs selon moi un bon équilibre. Les deux ont leurs avantages et leurs inconvénients.

Stay tuned.

Comment convaincre vos proches de l’importance de faire attention à ses finances perso pendant les repas de Noël

À mon plus grand regret, une majorité des gens se soucient peu de leurs finances perso pour plusieurs raisons :

Ils trouvent le monde de l’argent sale et égocentrique.

Ils trouvent ce monde trop complexe.

Ils trouvent ce monde ennuyant.

Ils pensent que le monde de l’investissement est inaccessible au commun des mortels.

J’aime le répéter, mais l’argent, la finance perso, c’est un peu comme la santé : primordial. Sans ça, pas de liberté. Sans liberté, pas de bonheur. Sans bonheur, pas d’amour. Sans amour, pas vraiment de raison de vivre.

Oui, vous pouvez être heureux sans être millionnaire et aimer sans avoir d’argent. Sauf que nous vivons dans un monde où l’argent nous aide à :

Nous acheter du temps libre.

Nous acheter une meilleure santé.

Nous acheter des loisirs.

Nous permettre d’avoir un effet de levier pour pouvoir avoir plus d’impact sur le monde qui nous entoure.

Il est donc de notre devoir à toutes et à tous d’évangéliser, de démocratiser et de dédramatiser ce sujet des finances perso ! Voici quelques pistes pour vos prochains repas de Noël.

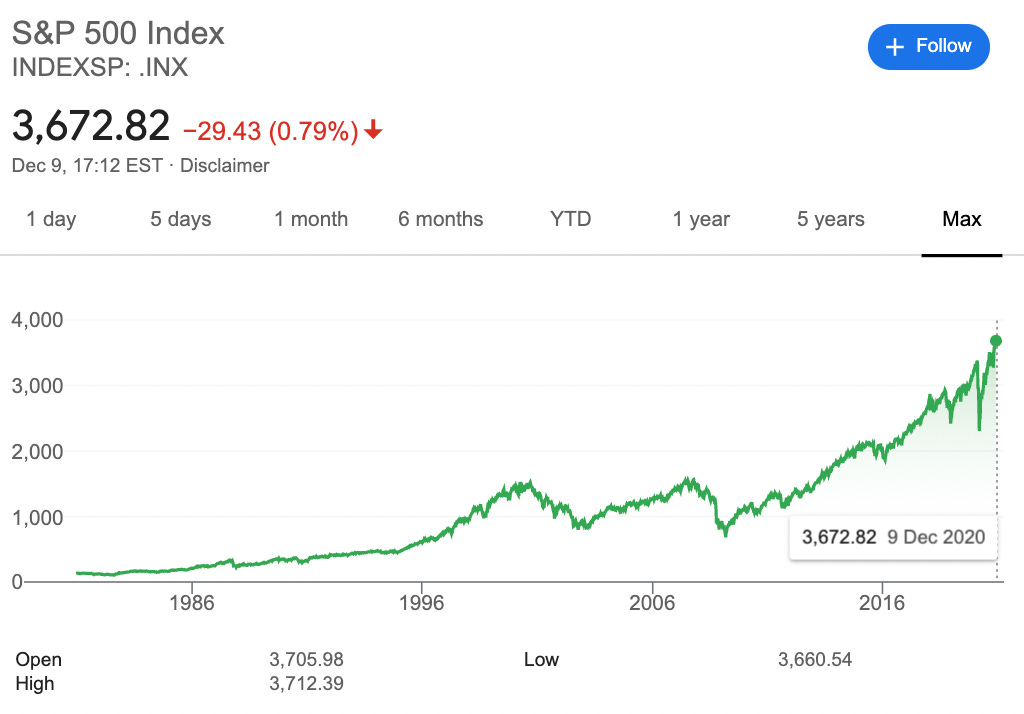

👉 “Investir c’est dangereux et je n’ai pas envie de perdre mon argent” : en général ici, le mieux c’est de rassurer et de montrer aux personnes qu’il existe différents types d’investissements avec différents risques en montrant qu’il existe des moyens de diminuer les risques. Investir dans différents produits et pas qu’en bourse, et que même en bourse il existe des façons moins risquées d’investir, comme les ETFs par exemple en montrant ce type de courbes pour l’ETF S&P 500 par exemple :

Vous pouvez parler de Masterworks, de RealT et Lymo, des ETFs.

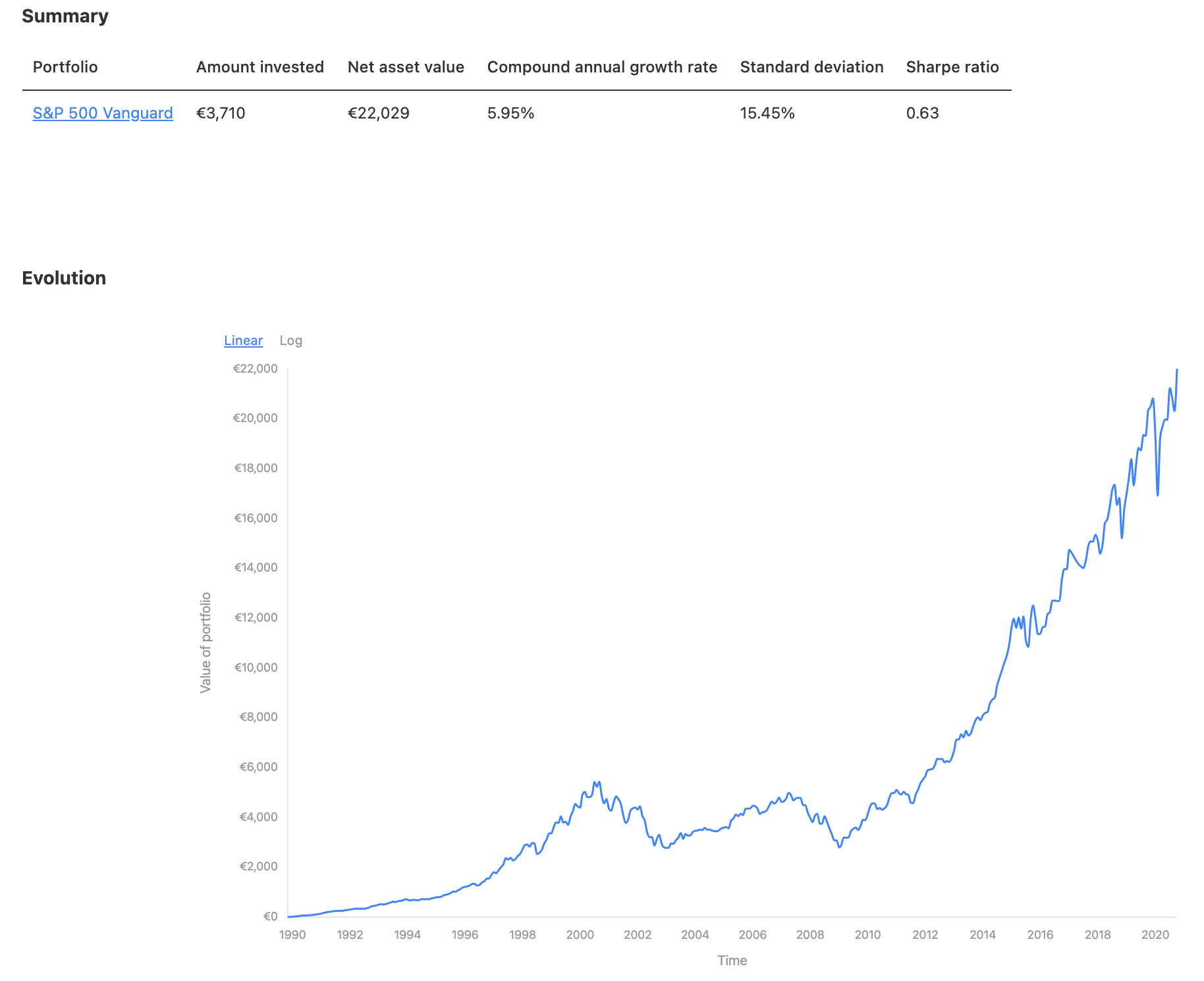

👉 “Investir c’est que pour les riches” : ici c’est souvent la notion d’intérêts composés qu’il faut mettre en avant. Montrer que le plus important n’est pas forcément le montant investi tous les mois, mais surtout la discipline et la régularité. Vous pouvez par exemple leur montrer qu’un investissement de 10 € par mois sur 30 ans se serait transformé en 22 000 € aujourd’hui pour seulement 3710 € investis dans un ETF S&P 500 (et plus de 220 000 € pour 100 € par mois !). Vous pouvez par exemple faire des tests devant eux avec un outil comme celui de Curvo qui permet de faire des tests comme celui-ci :

Vous pouvez aussi parler des ETFs et de l’investissement fractionné qui rend l’investissement beaucoup plus accessible qu’avant.

👉 “Je ne comprends rien à tout ça…” : bon cette question n’est pas évidente. Si cette question se présente et que vous pouvez expliquer les bases de la bourse et de l’investissement et que la personne est réceptive, alors allez-y. Vous pouvez même partager Snowball haha ! Enfin surtout les premiers articles comme ceux-là :

Vous pouvez aussi partager les articles un peu plus philosophiques sur le sens de tout ça : Pourquoi tout ça ? partie 1 et partie 2

Et s’ils ne sont pas prêts à écouter des explications, vous pouvez expliquer qu’il est possible de déléguer ses investissements à des plateformes comme :

Mon Petit Placement (j’ai d’ailleurs eu droit à un code pour les lecteurs Snowball : SNOWBALL pour vous faire économiser 15 % sur les commissions).

Nalo (3 mois de frais de gestion offerts pour vous et pour moi un petit montant pour chaque nouvel inscrit).

Yomoni (un petit programme de parrainage qui peut vous faire gagner 50 € pour 5000 € déposé, 150 € pour 10 000 €, etc. et moi je toucherai aussi un petit quelque chose).

👉 “Ok, mais s’il m’arrive quelque chose demain ?” : ici, vous pouvez simplement expliquer que de nombreux placements sont très liquides (vous pouvez obtenir l’argent rapidement), mais aussi qu’une bonne stratégie consiste à garder une partie de son argent sur un support très liquide et très peu risqué comme je l’explique dans le tout premier article de Snowball : Tenir un budget - avant de faire une boule de neige il faut ? ⛄️

👉 “Non mais l’argent de toute façon ça ne rend pas heureux !” : j’aime bien dire aux gens que l’argent n’achète pas du bonheur en effet (quoique, c’est discutable), mais que l’argent achète du temps, et il n’y a rien de plus précieux que le temps ! De l’argent que vous investissez ou que vous mettez de côté aujourd’hui, c’est du temps libre que vous vous achetez demain. Ce sont des options aussi. Avoir de l’argent, c’est avoir le choix. C’est le luxe de faire ses propres choix et de ne pas être forcé car on manque justement d’argent.

👉 “L’argent c’est sale et pour les égoïstes !” : je l’ai entendue pas mal de fois celle-ci. C’est comme s’il fallait avoir honte d’avoir de l’argent, de l’économiser et de l’investir. Je pense que c’est une vision très française liée à notre système de redistribution de la richesse. Si on le garde, alors on est forcément mauvais pour la société. Bref. C’est un point à aborder peut-être, mais au-delà de ça, vous pouvez expliquer qu’il existe des façons responsables d’investir, comme l’investissement dans l’économie française via des services comme October (pas d’affiliation), dans des projets à impact avec Anaxago ou MiiMOSA (pas d’affiliation), dans des fonds plutôt greens avec Nalo par exemple, et même en direct sur la bourse en choisissant des entreprises avec une bonne éthique. Vous pouvez aussi expliquer que le fait d’investir et de faire travailler son argent aujourd’hui, c’est une façon de permettre à d’autres personnes et d’autres entreprises de l’utiliser pour lancer des projets. Cette épargne présente et ces investissements présents peuvent aussi être vus comme des dépenses futures, et donc une façon d’investir dans l’économie demain. Effectivement, si vous économisez et investissez de l’argent aujourd’hui, vous le dépenserez demain et vous contribuerez donc à la croissance de l’économie future.

👉 “Le livret A ou le compte courant ça suffit non ?” : ici, il suffit d’expliquer l’inflation, le fait que les prix augmentent de X % avec le temps, et que le taux d’intérêt du livret A est inférieur au taux d’inflation et donc que laisser son argent sur un livret A ou sur son compte courant c’est comme mettre de l’eau dans un seau avec un tout petit trou qui se vide doucement mais lentement.

👉 “Franchement, c’est vraiment chiant comme univers !” : beaucoup de gens imaginent qu’investir c’est Wall Street, des gens en costard qu’il faut appeler pour passer des ordres, un monde aseptisé sans âme. Déjà vous pouvez leur montrer qu’investir avec des apps aujourd’hui c’est quand même très simple et même parfois (trop) ludique comme avec Revolut, eToro ou Trading 212. Vous pouvez aussi leur montrer qu’ils peuvent investir dans beaucoup d’autres choses qui pourraient les intéresser davantage. Je parlais de projets à impact avec Anaxago ou MiiMOSA (pas d’affiliation) juste au-dessus, mais vous avez aussi l’investissement dans l’art, dans l’immobilier, dans les LEGO, dans l’or, dans les cryptos, etc. Il y en a vraiment pour tous les goûts et il est possible d’investir une (majeure) partie de son argent sur des produits plutôt safe et de façon automatisée, mais chiants commes des ETFs par exemple (quoique… Certains ETFs sont plutôt funs comme ceux d’ARK invest) et une autre partie de son argent dans des produits qu’on kiffe (vin, immo, montres, cryptos, etc.). Il faut savoir mettre un peu de fun dans ses investissements.

👉 “Non mais de toute façon je suis toujours à découvert, comment veux-tu que j’investisse ?” : il n’y a pas de recette magique pour répondre à cette question, mais vous pouvez leur partager la toute première édition de Snowball : Tenir un budget - avant de faire une boule de neige il faut ? ⛄️ Un guide et un outil "simple" pour tenir un budget et dégager une épargne. 10 minutes de lecture. 30 bonnes minutes pour l'appliquer.

Voilà, j’espère vous avoir donné un coup de main pour les prochaines réunions de famille / d’amis !

Bon, et si vous voulez vraiment donner un coup de main à quelqu’un, partagez directement cette édition de Snowball 😘 :

Ou offrez-leur carrément un abonnement pour Noël 🎁 !

Et vous pouvez même vous faire un cadeau de vous à vous 🥰 :

Comme toujours, si vous avez la moindre interrogation, n’hésitez pas à m’écrire en répondant simplement à cet email ou en m’envoyant un message ici : yo@yoann.co.

Cette édition vous a plu ? Faites-le-moi savoir en ajoutant un petit ❤️ (en début ou fin d’email) :

Vous pouvez également commenter en cliquant ici :

Bonne soirée à toutes et à tous et passez d’excellentes fêtes !

Yoann. ❤️

P.S. : n’oubliez pas de participer au Secret Santa Snowball 🎅 en cliquant ici.

🚨 Avertissement : Vous comprenez qu'en lisant "Snowball", vous ne recevez pas de conseils en matière d'investissement. Aucun contenu publié ici ne constitue une recommandation selon laquelle un titre, un portefeuille de titres, une transaction ou une stratégie d'investissement particulier conviennent à une personne spécifique. Vous comprenez également que je ne vous conseille pas personnellement sur la nature, le potentiel, la valeur ou la pertinence d'un titre, d'un portefeuille de titres, d'une transaction, d'une stratégie d'investissement ou de tout autre sujet. Dans la mesure où tout contenu publié peut être considéré comme un conseil ou une recommandation d'investissement en rapport avec un titre particulier, ces informations sont impersonnelles et ne sont pas adaptées aux besoins d'investissement d'une personne spécifique. Vous comprenez qu'un investissement dans un titre quelconque est soumis à un certain nombre de risques, et que les discussions sur un titre publiées sur "Snowball" ne contiendront pas de liste ou de description des facteurs de risque pertinents.

"Snowball" n'est pas destiné à fournir des conseils fiscaux, juridiques, d'assurance ou d'investissement, et rien de ce qui est publié ici ne doit être interprété comme une offre de vente, une sollicitation d'offre d'achat, ou une recommandation pour un titre quelconque par son (ses) auteur(s) ou un tiers. Vous êtes seul responsable de déterminer si un investissement, une action ou une stratégie, ou tout autre produit ou service, vous convient en fonction de vos objectifs d'investissement et de votre situation personnelle et financière. Vous devez consulter un conseiller financier ou un professionnel de la fiscalité concernant votre situation juridique, financière ou fiscale spécifique.

Un grand merci pour cette newsletter, parce que je ne connaissais pas les NFTs et je trouve cette technologie absolument géniale pour les artistes digitaux. :)

Au niveau des plateformes d’investissement dans les NFTs, j’ai également repéré MakersPlace qui semble pas mal du tout, ainsi que KnownOrigin.

Il y a aussi Rarible, qui semble être la seule plateforme ouverte à tous les créateurs (toutes les autres nécessitent de remplir un formulaire d’inscription pour contrôler/limiter l’accès aux créatifs), mais du coup, le fait qu’il n’y ait aucune barrière à l’entrée pour accéder à Rarible en fait une sorte de supermarché bas de gamme pas très intéressant pour donner de la valeur à son travail.

(À côté, SuperRare a l’air ultra élitiste. C’est compliqué d’y entrer en tant qu’artiste, mais j’ai l’impression que grâce à ça, les artistes qui sont présents sur cette plateforme s’en sortent mieux.)

Je suis aussi tombé sur le site https://cryptoartpulse.com/ que je trouve top pour faire de la veille sur la cote des artistes. (Il recense uniquement les oeuvres vendues, ainsi que les prix auxquels elles ont été vendues, sur différentes plateformes. C’est une sorte de moteur de recherche pour NFTs vendus.)

Mais si tu as d’autres ressources sur les NFTs liés à l’art, je suis preneur. :)

Merci pour cette newsletter, même si j'ai la chance de ne pas avoir des proches aussi virulents, ça m'a bien aidé avec certaines croyances limitantes que j'avais :) !

Petit sujet futile : merci d'avoir lancé ce Secret Santa c'était un beau projet. Je serai bien intéressée de voir les "stat" et si ça a plu ;)